- Важно понимать, что попадает под страховой случай

- Отказ выплачивать страховку кредита из-за сокрытой хронической болезни

- Обратитесь в страховую компанию немедленно

- Внимательно изучите страховые случаи в страховом договоре

- Велика вероятность, что заставить страховщика выплатить, сможете только через суд

- Что делать, если произошел несчастный случай

- Необходимые документы

- По всем типам событий

- Травма в результате несчастного случая, приведшая к временной нетрудоспособности работающего застрахованного или к лечению в условиях поликлиники или стационара неработающего Застрахованного (пенсионера, ребенка)

- Инвалидность по причине несчастного случая

- Инвалидность по причине заболевания

- Смерть в результате несчастного случая

- Смерть в результате заболевания

- Важно знать

- Куда обращаться

- Подача документов:

- Страховые события:

- ‘Телесные повреждения’ / ‘Временная нетрудоспособность’ / ‘Больница’ / ‘Тяжелая болезнь’ Получение.

- Медицинские документы:

- Получение «инвалидности».

- Смерть.

- Документы, устанавливающие причину смерти:

- Задать вопрос

- Активация полиса

- Активация не требуется

- Ошибка. Пожалуйста, повторите попытку позже.

- Обратиться к руководству

- Страхование на дожитие: особенности

- Полис на случай смерти

- Пожизненное страхование

- Плюсы и минусы

Однако это теоретически. Хотя данная услуга имеет очевидные преимущества, воспользоваться ими не всегда возможно. Российская практика показывает, что в реальной жизни существование кредитного страхования часто не защищено — под различными предлогами страховая компания отказывается платить.

Во многих случаях разница между наследниками и страховыми компаниями урегулирована законом.

Важно понимать, что попадает под страховой случай

Страховые компании обычно обосновывают свой отказ в выплате тем, что условия смерти не покрываются полисом. Поэтому следует внимательно изучить страховой случай, указанный в договоре и соглашении. Обычно страховка не выплачивается, если

- Покойный совершил самоубийство или смерть наступила по его неосторожности

- смерть наступила в результате хронического заболевания, которое не было выявлено при заключении договора.

Отказ выплачивать страховку кредита из-за сокрытой хронической болезни

В большинстве случаев страховщики заинтересованы в обращении ко второму случаю. Например, самой распространенной причиной смерти в России являются сердечно-сосудистые заболевания. Если умерший скончался от инфаркта или инсульта, страховщики могут попытаться доказать, что застрахованный скрывал хроническое сердечно-сосудистое заболевание.

Обратитесь в страховую компанию немедленно

Наследники должны связаться со страховщиком в течение первых нескольких дней после смерти покойного. По запросу страховая компания обязана выдать банку решение о выплате и сообщить об этом заявителю.

Как правило, наследники должны представить

- свои страховые полисы, их

- свои паспорта, и

- утвержденное свидетельство о смерти.

Страховщики могут потребовать дополнительную документацию, такую как медицинские свидетельства о смерти, больничные карты и историю болезни умершего. Страховщики требуют их для принятия решения о выплате.

Внимательно изучите страховые случаи в страховом договоре

Важно, чтобы наследники тщательно изучили полисы кредитного страхования. Выясните страховой случай, условия страхования, процесс рассмотрения заявок и другую важную информацию.

Велика вероятность, что заставить страховщика выплатить, сможете только через суд

Покойные родители должны быть готовы к тому, что их права придется отстаивать в суде. Страховые компании ищут информацию, чтобы им не пришлось выплачивать долги застрахованного перед банком.

Что делать, если произошел несчастный случай

- Застрахованное лицо должно обратиться в медицинское учреждение для объективной оценки ущерба здоровью в течение 24 часов после несчастного случая и получить медицинские документы, подтверждающие факт несчастного случая.

- Страхователь/выгодоприобретатель страховки обязан уведомить страховую компанию о случившемся в течение 30 дней с момента причинения вреда жизни и здоровью застрахованного лица по средним имеющимся данным (для раскрытия события документация не требуется). Страховой компании должна быть предоставлена необходимая информация и подтверждающая документация для того, чтобы страховая компания провела расследование происшествия.

Необходимые документы

По всем типам событий

- Страховой полис (полис), а также

- документы, подтверждающие уплату страховых взносов; и

- документы, удостоверяющие личность; и

- Распечатка банка с указанием полной банковской информации.

Травма в результате несчастного случая, приведшая к временной нетрудоспособности работающего застрахованного или к лечению в условиях поликлиники или стационара неработающего Застрахованного (пенсионера, ребенка)

- Справка о нетрудоспособности для страхования работников (оригинал или копия, заверенная отделом кадров); и

- Справка с указанием диагноза, продолжительности лечения и результатов анализов; и

- Подробные выписки из амбулаторной карты или копии всех страниц амбулаторной карты, заверенные медицинским оператором.

- Резюме — для стационарного лечения.

Инвалидность по причине несчастного случая

- Справка серии МСЭ для установления инвалидности (оригинал или заверенная копия); и

- Справка медико-социальной экспертизы (копия, заверенная бюро МСЭ); и

- Подробные выписки из амбулаторной карты или копии всех страниц амбулаторной карты, заверенные медицинским оператором.

- выходное сокращение в случае стационарного лечения, а также

- Решения по ходатайствам в уголовном процессе (отказ в удовлетворении ходатайств) и/или решения по делам об административных правонарушениях.

Инвалидность по причине заболевания

- Справка серии МСЭ для установления инвалидности (оригинал или заверенная копия); и

- направления на медико-социальную экспертизу (копия, заверенная Департаментом МС); — микроснимок выхода (в случае стационарного лечения)

- подробная выписка из внешней больничной карты или копия всех страниц карты, заверенная медицинским органом.

Смерть в результате несчастного случая

- свидетельство о смерти (оригинал или заверенная копия); — свидетельство о смерти (оригинал или заверенная копия); и

- Медицинское свидетельство о смерти или смерти от любой причины (копия, заверенная в ЗАГСе или нотариально заверенная копия); и

- Решение о возбуждении уголовного дела по факту управления транспортным средством или отказа от управления транспортным средством

- акт медицинского освидетельствования с результатами анализа на содержание алкоголя в крови (оригинал или копия, заверенная в клинике или следственном органе).

Смерть в результате заболевания

- свидетельство о смерти (оригинал или заверенная копия); — свидетельство о смерти (оригинал или заверенная копия); и

- Медицинское свидетельство о смерти или смерти от любой причины (копия, заверенная в ЗАГСе или нотариально заверенная копия); и

- Выписка из прогулочной карты из политехнического института по месту жительства.

Важно знать

Страховые выплаты выплачиваются наследникам застрахованного лица

Если выгодоприобретатель не назначен застрахованным лицом.

Если выгодоприобретатель обманывает до получения пособия, то пособие выплачивается наследникам в соответствии с действующим законодательством. Если контрагент назначил несколько выгодоприобретателей и один из них умирает раньше застрахованного, причитающаяся ему сумма выплачивается остальным выгодоприобретателям пропорционально долям, установленным контрагентом. Для получения страховых выплат наследники также должны предоставить документы, подтверждающие их права на наследство.

Если страховой случай произошел до следующей выплаты страхового взноса, страховая компания оставляет за собой право при определении суммы компенсации вычесть взнос за оставшийся период действия полиса.

Куда обращаться

Письменное заявление необходимо заполнить в обслуживающем вас офисе урегулирования ВСК.

Подача документов:

- Отсканируйте собранные документы (в соответствии со списком документов, необходимых для события).

- Отправьте документы в виде вложения по адресу ns-claims@renins. com. В теме письма укажите имя и фамилию застрахованного и номер полиса.

Помните: четкий, полный и разборчивый скан документа поможет ускорить процесс экспертизы. Документ должен быть отправлен в виде вложения. Копии, отправленные в виде писем или файлов, не принимаются.

Страховые события:

‘Телесные повреждения’ / ‘Временная нетрудоспособность’ / ‘Больница’ / ‘Тяжелая болезнь’ Получение.

Для получения страхового обеспечения по риску «Телесные повреждения» / «Временная нетрудоспособность» / «Больница» / «Тяжелая болезнь» необходимо собрать и представить следующие документы (если вид проверки не предусмотрен в явном виде, документы представляются в оригинале или копии, заверенной печатью выдавшей их организации:.

Медицинские документы:

- Заключение врача (резюме / карта пациента / карта для стационарного или амбулаторного лечения) с диагнозом и продолжительностью лечения. Документация должна включать информацию об окончательном диагнозе и продолжительности лечения, а также описание* проведенного лечения, в том числе

- рентгеновские снимки (при переломах костей), описание магнитной или компьютерной томографии, а также

- Копия справки о закрытии нетрудоспособности, заверенная отделом кадров департамента труда; и

- Копия справки из компетентного органа МВД (если дело было зарегистрировано в организации МВД); — Копия решения о неприменении меры пресечения/начале уголовного преследования/приговора суда. Экспертные заключения/отчеты о судебно-медицинской экспертизе. Документация должна включать анализ крови на содержание алкоголя и/или наркотиков.

- Если инцидент произошел на рабочем месте — копия отчета о происшествии на рабочем месте, включая.

*Если имели место ожоги (риск физической травмы), важно, чтобы в медицинской документации были указаны масштабы и степень ожогов в % от поверхности тела. Для принятия решения о страховой выплате Ренессанс Страхование оставляет за собой право проверить сообщенные сведения и достоверность информации, а также направить запрос в компетентные органы относительно условий страхового случая и попросить их предоставить дополнительную информацию. Документация, подтверждающая факты совершения и причину страхового события.

Получение «инвалидности».

Для получения страховых выплат по риску «инвалидность» необходимо собрать и отправить следующую документацию (если не указан вид проверки, документация предоставляется в оригинале или копии, заверенной печатью о выдаче)

Смерть.

Для получения страхового возмещения по риску смерти необходимо собрать и представить следующие документы (если вид заверения специально не предусмотрен, то документ должен быть представлен в оригинале или должна быть направлена копия, заверенная печатью эмитента)

Документы, устанавливающие причину смерти:

- Заверенная копия закона о регистрации смерти застрахованного лица

- Копия свидетельства о смерти с указанием причины смерти или

- Копия заключения врача/эксперта по легальной медицинской помощи/ заключение по заключению. Данная документация должна включать анализ крови на алкоголь и/или наркотики и/или токсикологию. Если вскрытие не проводилось, копия отказа от вскрытия, заверенная печатью клиники.

Если вышеуказанная документация не содержит всей информации, необходимой для принятия решения, зафиксированного в упомянутом отчете, Ренессанс Страхование может дополнительно запросить

- Выписку или копию из внешней карты пациента и/или истории болезни (документация должна содержать диагноз и дату установки)

- копию извещения компетентной лаборатории — копию уголовного дела / ходатайство судебной инстанции / отказ компании

- Если несчастный случай произошел на рабочем месте — копию акта о несчастном случае на производстве, включая

- В случае смерти по месту жительства — копия справки компетентного органа Министерства внутренних дел — копия постановления об отказе в возбуждении уголовного дела,.

‘Ренессанс Страхование оставляет за собой право проверить сообщенную информацию и ее достоверность для принятия решения о выплате страхового обеспечения’. Вы имеете право направить вопросы в компетентные органы об условиях страхового случая. Вы предоставляете дополнительную информацию и документы, подтверждающие факты совершения и причину страхового случая.

ПАО «Группа Ренессанс Страхование» оставляет за собой право запросить следующее. — Дополнительную документацию по событию — Оригиналы документов, отправленные по электронной почте. Документы могут быть отправлены по электронной почте на следующий адрес.

Поле «to»: указать на ПАО «Группа Ренессанс Страхование» (Министерство личного страхования).

- Устойчивое развитие

- Поставки.

- Экономические.

- Страховые документы

- Новости

- Ваша безопасность

- Частые вопросы

- Информация о финансовом посредничестве

- Страховые компании ООО «Сбербанк страхование жизни».

Лицензия на осуществление страхования СЖ № 3692 (вид деятельности — необязательное страхование жизни), лицензия на осуществление страхования СЛ № 3692 (вид деятельности — необязательное личное страхование, за исключением необязательного страхования жизни), выдана Банком России без ограничения срока действия.

Все разногласия, возникающие между сторонами при исполнении договоров страхования, разрешаются путем досудебных переговоров, обмена письмами, уточнения условий договора страхования и внесения изменений в договор страхования в случае взаимного согласия сторон.

Пользовательское соглашение Политика в отношении обработки персональных данных —> Информация о структуре и составе участников ООО СК «Сбербанк страхование жизни», в том числе о лицах, под контролем либо значительным влиянием которых находится ООО СК «Сбербанк страхование жизни» (соответствует информации, направленной в Банк России для размещения на официальном сайте Банка России, дата направления – 26.06.2020).» —>

Задать вопрос

Ошибка. Пожалуйста, повторите попытку позже.

Спасибо! Мы свяжемся с вами в ближайшее время.

Активация полиса

Активация необходима для передачи информации в соглашении об интеграции. Заполнение полей для активации занимает не более пяти минут.

Заполните информацию в поле в течение времени, указанного в соответствующих условиях продукта.

5 рабочих дней с даты оплаты:.

- Ремень безопасности

- Правильный выбор.

Активация не требуется

Активация не требуется, если договор был заключен в электронном виде на сайте «Сбербанк страхование», через «Сбербанк Онлайн» или через SMS-сервис «Мобайлбанк» по номеру 900.

Ошибка. Пожалуйста, повторите попытку позже.

Обратиться к руководству

Ошибка. Пожалуйста, повторите попытку позже.

Спасибо! Мы свяжемся с вами в ближайшее время.

В соответствии с Федеральным законом от 27 июля 2006 года.15 2-ФЗ «О персональных данных» (далее — Закон) ООО «Сбербанк страхование жизни» (121170, г. Москва, ул. Поклонная, д.

3, стр. 1) дает согласие на обработку (автоматическую, неавтоматическую, смешанную) путем ПАО Сбербанк (121170, г. Москва, ул.

Поклонная, д. 3, стр. 1).

и ПАО Сбербанк (117997, г. Москва, ул. Вавилова, д.

19) персональных данных, являющихся общедоступными.

Данное согласие может быть отозвано путем направления соответствующего письменного уведомления в адрес ООО «Сберстрахование».

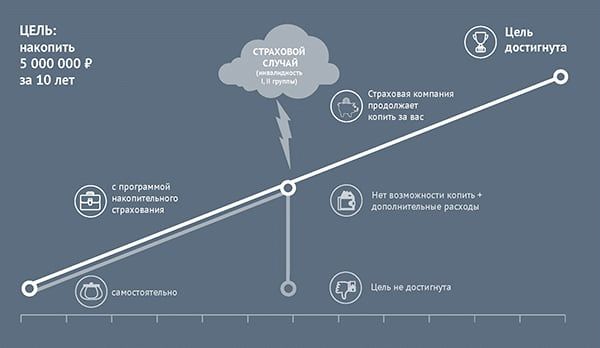

Страхование на дожитие: особенности

Суть программы заключается в том, что застрахованный накапливает средства до наступления страхового случая. Ваши взносы хранятся на специальном счете, на который начисляются проценты. Они также могут выплачиваться при страховании жизни.

Ключевой особенностью программы является то, что накопленные деньги выплачиваются дважды.

- По истечении срока действия полиса выплачивается полная сумма вместе с накопленными процентами.

- После смерти застрахованного лица вся сумма выдается бенефициарам, указанным в заявлении (если эти лица не указали наследников).

Выжившие лица могут заключать за людей или группы членов одной семьи, которые совместно пользуются страховым продуктом. Застрахованное лицо не обязательно должно быть застрахованным. Например, взрослый сын может заключить полис для своей матери или дедушки.

В случае страхования на случай потери кормильца необходимо учитывать состояние здоровья человека. Заполнив анкету, человек должен ответить на ряд вопросов о физических проблемах и хронических заболеваниях.

На основе этой информации составляется индивидуальная программа для данного человека и рассчитывается размер взноса.

Если клиент претендует на очень большой или долгосрочный полис, может потребоваться медицинское обследование. Таким образом страховщики минимизируют риск полиса в случае, если пациент страдает неизлечимым заболеванием.

Полис на случай смерти

Одной из разновидностей страхования жизни является программа страхования на случай смерти.

По условиям договора, клиент платит ежегодными взносами и получает указанную в договоре сумму после смерти застрахованного лица. Если этого не происходит в течение срока действия полиса, все ранее выплаченные деньги отправляются в компанию, с которой заключен договор.

Особенностью срочного страхования является то, что указанная в договоре сумма выплачивается бенефициару после смерти, независимо от количества ранее уплаченных страховых взносов.

Договоры могут заключаться на срок от одного до 20 лет, при условии, что возраст застрахованного лица не превышает 65-70 лет. Страховая сумма определяется в индивидуальном порядке.

Выгодоприобретатель должен предоставить документальное подтверждение причин смерти застрахованного лица. Не все причины принимаются в качестве оснований для выплаты.

Страховщики оставляют за собой право отказать в выплате, если

- Это был суицидальный акт; или

- Это было результатом хронического заболевания, скрытого во время действия страхового полиса, и

- Это преднамеренное действие с целью получения страхового покрытия.

Пожизненное страхование

Этот вариант предполагает получение накопительной суммы от выгодоприобретателя после смерти лица, указанного в полисе. По условиям договора он должен сделать единовременный платеж или выплачивать регулярные платежи в течение определенного периода времени.

Если застрахованное лицо доживает до возраста, указанного в договоре, сумма переходит к бенефициару.

Особенность программы Lifetime заключается в том, что она работает так же, как банковский депозит. Собранные вами деньги, включая проценты, выплачиваются вам.

Этот вид страхования отличается от предыдущего тем, что здесь нет ограничений по здоровью и возрасту. Договоры заключаются для людей любого возраста, и нет необходимости сообщать о болезни.

Форма заявления является стандартной, без каких-либо специальных приложений. После оформления полиса на имя застрахованного лица открывается счет, на который зачисляются деньги.

Плюсы и минусы

При выборе страхового полиса важно знать преимущества и недостатки имеющихся на сегодняшний день программ.

К преимуществам таких вариантов относятся

- Прогулка может помочь вам сохранить деньги для себя и своей семьи.

- Кто может быть бенефициаром, независимо от происхождения, прав наследования или других факторов.

- В случае смерти или истечения срока действия полиса выплаты производятся в кратчайшие сроки после подачи заявления и предоставления необходимой документации (подтверждение причины смерти).

- Срок действия полиса можно выбрать от 12 месяцев до 20 лет.

- Любой желающий может застраховать родственника или близкого человека.

- Может быть выплачена компенсация за травмы и несчастные случаи.

Страхование по случаю потери кормильца не так идеально и имеет некоторые недостатки.

К ним относятся:.

- возрастные ограничения (люди старше 75 лет не страхуются); и

- ограничения, связанные с плохим здоровьем, и

- возможность потери всего застрахованного лица, если срок страхования не будет перенесен до его истечения.

Все вышеперечисленные недостатки не относятся к страхованию жизни. Здесь все проще и доступнее. На сделку может подписаться человек любого возраста, и вопросы здоровья не имеют значения.

Человек просто вкладывает средства на личный счет и получает всю сумму в виде процентов.

К преимуществам страхования жизни относятся

- Условия полиса могут быть изменены в любое время путем подачи соответствующего заявления в офис страховщика.

- Средства можно удобно вносить и хранить на валютном счете.

- Сбережения подлежат возврату, так как договор может быть расторгнут досрочно.

- Благодаря начисляемым процентам контрагенты могут копить как можно дольше.