- Штраф за невыдачу чека

- Штраф за непробитие чека на онлайн-кассе

- Штраф за отсутствие номенклатуры в чеке

- Как избежать штрафа за неприменение онлайн-кассы

- Есть ли штраф за неправильную систему налогообложения в чеке?

- Я — ИП, будет ли штраф за отсутствие онлайн-кассы?

- Проверяет ли онлайн-кассы налоговая инспекция?

- Штрафы за нарушение применения ККТ

- Штрафы за неприменение устройств для автоматизации расчетов

В КБС таких штрафов нет в связи с отсутствием электронных кассовых аппаратов. Есть санкции для лиц, использующих кассовую технику, не соответствующую требованиям закона № 54-ФЗ. штраф для юридического лица в этом случае составляет 5-10 000 рублей (ст. 4, ст. 14.5 КоАП РФ).

Организация 54-ФЗ, чья деятельность перечислена в статье 2 закона № 54-ФЗ, может работать без кассы. Дополнительную информацию см.

Штраф за невыдачу чека

Не возникает проблем с выдачей сертификата покупателям, который налагается в соответствии со статьями 6, 14.5 КоАП.

- Работникам и индивидуальным предпринимателям грозит предупреждение или штраф в размере 2000 руб.

- юридическим лицам — предупреждение или штраф в размере 10000 рублей.

Штраф за непробитие чека на онлайн-кассе

Такие правонарушения соответствуют неприменению электронных кассовых аппаратов; ИП и штрафы за не выданные предприятиями сертификаты назначаются в соответствии со второй частью статьи 14.5 КоАП — назначается минимум 30, 000 руб.

Штраф за отсутствие номенклатуры в чеке

При налогообложении, упрощенном налогообложении и едином сельскохозяйственном налоге индивидуальные предприниматели обязаны доказать и показать наименование товара. Печатные доказательства без этих пунктов недействительны. Дополнительная информация.

Доказательства без номенклатуры могут быть наложены согласно статье 3 СПМ.14. 5:.

- Работникам грозит штраф до 3 000 руб.

- индивидуальным предпринимателям или организациям — до 10, 000 рублей.

Чтобы избежать наложения штрафов за неуказание наименования товара в связи с сертификацией, необходимо облегчить учет при регистрации номенклатуры. В противном случае легко ошибиться. В этом случае неправильное наименование усваивается при его отсутствии.

Его необходимо уточнить, чтобы оно соответствовало прейскуранту. Например, нельзя указывать просто «вареники». Правильное название — «вареники дмитровские».

Самый простой способ сделать это — использовать программу-кассир.

Бесплатное приложение Kassa Mysklad поддерживает как номенклатуру чеков, так и другие требования 54-ФЗ. Вы можете легко подключить налоговый регистратор, установить сканер и терминал для приема карт или принимать платежи без терминала по QR-коду.

Программное обеспечение фонда включает в себя систему учета. Вы можете управлять товарами и ценами, проверять продавцов и остатки, просматривать актуальную статистику. Попробуйте прямо сейчас — это бесплатно.

Существует несколько правонарушений при использовании электронного кассового аппарата, которые также могут привести к штрафам.

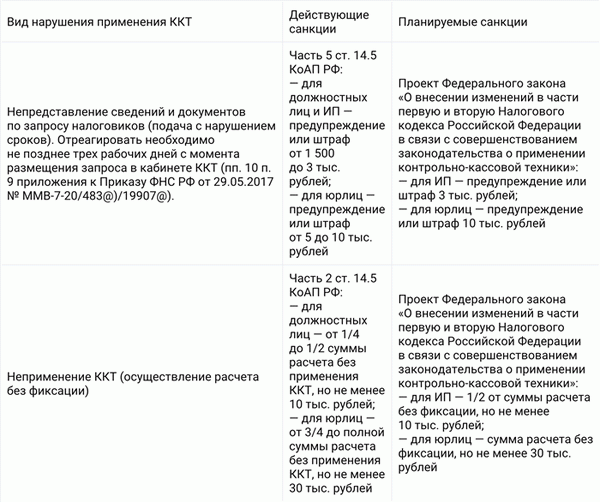

Сотрудники налоговой службы могут быть оштрафованы за истребование информации и документации из кассы, за упущение информации или за нарушение условий в соответствии с ч. 5 ст. 14.5 КоБС.

- Работники и индивидуальные предприниматели — предупреждение или штраф в размере от 1 500 до 3 000 рублей; и

- юридические лица — предупреждение или штраф в размере 5 000-10 000 рублей.

Санкции могут быть наложены за применение контрольно-кассовой техники, не соответствующей установленным требованиям, или за применение контрольно-кассовой техники с нарушением порядка регистрации и перерегистрации. Например, кассовый аппарат должен быть перерегистрирован, если изменилась какая-либо информация в регистрационной карточке. В противном случае может быть наложен штраф в соответствии с частью 4 раздела 14.5 Кодекса об управленческих правонарушениях.

- Для работников и индивидуальных предпринимателей — предупреждение или штраф до 1 500-3 000 рублей,.

- для юридических лиц — предупреждение или штраф в размере от 5 000 до 10 000 рублей.

Ответственность за нарушение правил применения электронных кассовых аппаратов может быть установлена на срок до одного года. Налоговые органы отсчитывают срок с даты нарушения. Причем если нарушение является длящимся, то есть после того, как его обнаружил ревизор, то оно является постоянным и систематическим.

Как избежать штрафа за неприменение онлайн-кассы

Штрафы за неполучение доказательств, неиспользование регистра, неполучение доказательств от клиентов и то, что необходимо для того, чтобы избежать других нарушений, определены в примечании к статье 14.5 ГПК.

- Вы добровольно выполняете все обязательства, за которые на вас может быть наложен штраф. Однако это должно быть сделано до того, как налоговые органы примут решение о нарушении.

- Корректирующие чеки. Правила подготовки корректирующих памяток содержатся в методической рекомендации Федеральной налоговой службы от 6 августа 2018 года ЕД-4-20/15240@. Однако уведомлять налоговиков о нарушении в трехдневный срок не обязательно.

Есть ли штраф за неправильную систему налогообложения в чеке?

В соответствии с частью 4 статьи 14.5 КоАП РФ, штрафы могут быть наложены, если СНО в квитанции указано неверно.

- Для работников — от 1 500 до 3 000 рублей; и

- для юридических лиц — от 5 000 до 10 000 рублей.

Я — ИП, будет ли штраф за отсутствие онлайн-кассы?

Для индивидуальных предпринимателей, не имеющих электронного кассового аппарата, штраф составляет 25-50% от суммы похищенных денег, но не менее 10 000 рублей. В случае рецидива, деятельность предприятия может быть приостановлена на 90 дней.

Проверяет ли онлайн-кассы налоговая инспекция?

С 1 марта 2022 года отменяются плановые проверки электронных кассовых аппаратов, но остаются временные профилактические проверки. Это означает, что инспекторы Федеральной налоговой службы могут

- уведомлять индивидуальных предпринимателей для того, чтобы

- Выносить предупреждения.

При этом размер штрафа для нарушителя остается неизменным.

Для МойСклад Касса полезно проводить продажи в соответствии со всеми требованиями 54-ФЗ. Попробуйте прямо сейчас: это бесплатно.

Закон определяет обязательные требования к чекам и порядок их выдачи. К нарушителям применяются жесткие санкции; присоединяйтесь к МойСклад, чтобы получить

Штрафы за нарушение применения ККТ

Помимо ответственности за неприменение контрольно-кассовой техники, штрафы могут быть наложены за следующие виды правонарушений

- Использование оборудования, не соответствующего установленным требованиям, или использование кассы с нарушением порядка регистрации и перерегистрации касс. Правонарушения такого рода наказываются в соответствии со статьей 14.5 Кодекса Российской Федерации об административных правонарушениях, статья 4.

- Для работников и индивидуальных предпринимателей — предупреждение или штраф в размере от 1, 500 до 3, 000 руб.

- на юридических лиц — предупреждение или наложение штрафа в размере от 5, 000 до 10, 000 рублей.

- Для работников и индивидуальных предпринимателей — предупреждение или штраф в размере от 1, 500 до 3, 000 руб.

- на юридических лиц — предупреждение или наложение штрафа в размере от 5, 000 до 10, 000 рублей.

- Для работников и индивидуальных предпринимателей — предупреждение или штраф в размере 2 000 рублей

- для юридических лиц — предупреждение или штраф в размере 10 000 рублей.

Срок давности привлечения к ответственности за нарушение порядка ведения реестра составляет один год. Он исчисляется со дня совершения правонарушения. Если нарушение является длящимся — с момента его обнаружения аудитором (части 1 и 2 статьи 4.5 КоАП РФ).

Длящееся нарушение — это постоянное и систематическое нарушение правил применения контрольно-кассовой машины. Данный вывод основан на пункте 14 Постановления Пленума Верховного Суда РФ от 24 марта 2005 г.5 «О некоторых вопросах, возникших у судов при применении Кодекса Российской Федерации об административных правонарушениях».

В 2020 году Министерство финансов подготовило три законопроекта.

- «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации в связи с совершенствованием законодательства о применении рег. законодательства»; и

- «О внесении изменений в Кодекс Российской Федерации об административных правонарушениях»; и

- «О внесении изменений в отдельные законодательные акты Российской Федерации и признании утратившими силу отдельных законодательных актов Российской Федерации (положений законодательных актов)» — об отмене закона о контрольно-кассовой технике.

Согласно законопроекту, нормы, регулирующие применение контрольно-кассовых машин и штрафы за их нарушение, переносятся в Налоговый кодекс РФ. Большинство норм останутся без изменений. Однако закон о контрольно-кассовой технике и соответствующие положения Кодекса об административных правонарушениях утратят силу.

Эти документы все еще находятся на стадии общественного обсуждения. Министерство рассчитывает, что новые правила вступят в силу с 2021 года.

Среди нововведений, предложенных в законопроекте, — введение нового вида налогового аудита. В рамках ускоренного аудита инспекторы будут проверять правильность ведения бухгалтерского учета, в том числе полноту учета доходов.

Оперативный контроль осуществляется в двух формах

- Оперативные инспекции. Они назначаются в учреждениях и могут участвовать в работе ФСБ и контролируемых рынков, а также осуществлять мониторинг операций.

- Мониторинг.

На нарушителей, которые не ведут учет расчетов, накладываются ограничения.

- Операции по банковским счетам замораживают, а также

- ограничивают доступ к интернет-ресурсам (информационным системам и программам). Контролеры блокируют веб-сайты, мобильные приложения, социальные сети и блоги.

- Приостанавливается деятельность тех, кто проводит операции в стационарных отделениях.

Последние две меры применяются только при наличии конкретных условий и другого решения Управления ФНС. Кроме того, будут скорректированы размеры существующих и добавлены новые санкции.

Депутаты предложили ввести в Налоговый кодекс два новых понятия — «виртуальные и гипотетические договоренности». Предусматривается введение штрафов за их действие: в

- в отношении индивидуальных предпринимателей — 50% от суммы виртуальных или гипотетических расчетов, но не менее 10 000 рублей; и

- в отношении юридических лиц — полная сумма проведенного виртуального или завышенного расчета, но не менее 30, 000 рублей.

Штрафы за неприменение устройств для автоматизации расчетов

За нарушение закона налоговая служба оставляет за собой право налагать санкции в соответствии с Кодексом об административных правонарушениях (195-ФЗ).

Санкции накладываются на предпринимателей и их сотрудников

- Не использовать электронные кассовые аппараты при осуществлении расчетно-кассовых операций

- не предоставляют покупателям печатные свидетельства и соответствующие электронные устройства (по требованию), а также

- регистрируют и используют кассовые аппараты без соблюдения требований Федеральной налоговой службы.

Поправки были внесены в Кодекс и вступили в силу в июле 2021 года. Изменена и упрощена процедура исправления некоторых нарушений. Доказательства направляются в ФНС для исправления. Известно, что малые предприятия и коммерческие организации могут получить первоначальное предупреждение вместо штрафа.

После жалобы клиента, не имеющего кассового чека, чек становится более весомым. Наличие жалобы не является основанием для восстановления ответственности предпринимателя. Для совершения преступления необходимы доказательства.

Более подробное разъяснение по этому вопросу можно найти в письме ФНС № ЕД-3-20/8924 от 10 ноября 2019 года.Налоговая служба имеет право самостоятельно проводить внеплановые плановые проверки.