- Что такое подотчетные средства

- ГЛАВБУХ-ИНФО

- Какие требования действуют при выдаче подотчетных денег

- Порядок выдачи денег в подотчет

- С какими счетами корреспондирует счет 71

- Выписка остатков по счету 71 «Расчеты с подотчетными лицами»

- Счет 71 в бухгалтерском учете

- Депозитные отчеты

- Примеры типовых проводок по счету 71

- Пример 1. Возмещение перерасхода по авансовому отчету — проводки

- Пример 3. Бухгалтерские проводки по командировочным расходам

- Добавить комментарий Отменить ответ

Сводный учет расчетов с лицом, которому выдан аванс, организуется на счете 71. Чтобы ответить, какой счет (активный или пассивный), необходимо помнить, что сальдо бывает либо дебетовым, либо кредитовым. Таким образом, счет 71 — это активно-пассивный счет с двойным сальдо.

Остальная часть счета отражает обязательства владельца счета компании в отношении денег, выданных на определенные цели. Сальдо по кредиту счета отражает обязательства компании перед своими работниками в отношении расходов, оплаченных за свой счет в пользу организации.

На дебетовой стороне счета 71 отражаются средства, причитающиеся компании на цели, установленные компанией, или для возврата работнику за ранее понесенные за его счет расходы, санкционированные руководством.

Читайте также: работодатели должны сообщать о несчастных случаях на производстве в компетентные органы

На кредитной стороне счета отражаются санкционированные расходы должника, принятые администрацией, и возврат несанкционированных средств за счет заработной платы должника, если применяется этот метод. Этот метод. Из полученного обязательства.

Для определения конечного сальдо следует использовать следующий алгоритм

- Если начальное сальдо по счету 71 является дебетовым, то его следует прибавить к дебетовому обороту счета и вычесть сумму за выбранный кредитовый период. Если образуется положительная цена, конечное сальдо будет дебетовым. В противном случае оно отображается как сальдо по кредиту счета.

- Если начальное сальдо счета 71 находится на кредитной стороне счета, прибавьте к продажам на кредитной стороне этот кредит и вычтите общую сумму движения на дебетовой стороне счета за период. Если общая сумма больше нуля, она должна быть зарегистрирована как регистрация кредита. На дебетовой стороне счета необходимо записать отрицательную сумму.

Вам будет интересно:.

Счет 03 Бухгалтерский учет ‘предстоящие вложения в материальные ценности’, что такое бухгалтерский учет, корреспонденция счетов, учетная регистрация.

Что такое подотчетные средства

Счетные деньги — это деньги, выдаваемые сотрудникам для выполнения конкретных задач. К ним относятся командировки, встречи и рынки. Деньги выдаются на определенный срок. Если он истекает, работник, т.е. представляет предварительный отчет, сдает всю подтверждающую документацию и возвращает остаток.

Например, одному сотруднику выдали 1 000 рублей на производственные нужды — покупку кабелей для ремонта компрессора. Работник составляет отчет и прикладывает кассовый документ о расходовании денежных средств. Сумма доказательства может быть больше или меньше.

В первом случае агентство возвращает работнику место, оплаченное за счет собственных средств. Во втором случае не потраченные деньги возвращаются предприятию.

Предварительно используется форма № АО-1, утвержденная постановлением Госкомстата России от 8 августа 2001 года № 55.

ГЛАВБУХ-ИНФО

Счет 71 «Расчеты с подотчетными лицами» относится на счет учета денежных средств. По суммам, израсходованным обязанным лицом, счет 71 «Расчеты с подотчетными лицами» кредитуется на счет, с которого произведены расходы и приобретены ценности, или в корреспонденции с другими счетами, в зависимости от характера произведенных расходов.

Обязательства, своевременно не возмещенные работником, отражаются по кредиту счета 71 «Расчеты с подотчетными лицами» и по дебету счета 94 «Расчеты за порчу и недостачу ценностей». Затем эти суммы списываются со счета 94 «недостачи и потери» в дебет счета 70 «Расчеты с персоналом по возмещению ущерба» (если это можно удержать из заработной платы работника) или 73 «Расчеты по прочим заданиям» (расчеты по прочим заданиям). (если это нельзя удержать из зарплаты работника).

По каждой сумме, выплаченной авансом, сохраняется подробный учет в 71 ‘Расчеты с подполковниками’.

Режим.

| Первичные документы | Начисления | Кредиты. | |

| Наличные деньги, выданные дежурным лицам | Ордера, расходные кассовые ордера | 71 | 50 |

| Кредиты на материалы, товары и другие материальные ценности, оплаченные обязанным лицом | Акты погашения задолженности, накладные. | 10. 41 и т.д. | 71 |

| Выявление бухгалтерами расходов, включаемых в себестоимость продукции (проектов, услуг) | Депозитные отчеты. | 20, 25, 26, 44. | 71 |

| Остаток сумм предварительной оплаты, возвращенных кассиру | Отчеты о погашении задолженности, налоговых платежей, ПЦР | 50 | 71 |

| Сумма аванса, не возвращенная в срок | |||

| — Относится. | АКТ, команда. | 94 | 71 |

| -удержано в Зарплате | Зарплата | 70 | 94 |

Счет 71 «Расчеты по оплате труда» корреспондирует со счетом

| Дебетовая сторона | В кредит |

| 50 Наличные | 07 Оборудование к установке |

| 51 Расчетные счета в | 08 Инвестиции в нециклические активы |

| 52 Валютные счета | 10 Материалы |

| 55 Специальные счета в банках | 11 Животные в сельском хозяйстве и сгущение |

| 76 Расчеты с разными дебиторами и кредиторами | 15 Запасы и приобретение материальных ценностей |

| 79 Приходные ордера | 20 Основное производство |

| 91 Прочие доходы и расходы | 23 Вспомогательное производство |

| 25 Общепроизводственные расходы | |

| 26 Общие административные расходы | |

| 28 Производственный брак | |

| 29 Производство услуг и сервисов | |

| 41 Товары | |

| 44 коммерческие расходы | |

| 45 Отгруженные товары | |

| 50 Наличные | |

| 51 Расчетные счета в | |

| 52 Валютные счета | |

| 55 Специальные счета в банках | |

| 70 расчеты с персоналом по заработной плате | |

| 73 расчеты с персоналом по другим заданиям | |

| 76 Расчеты с разными дебиторами и кредиторами | |

| 79 Приходные ордера | |

| 91 Прочие доходы и расходы | |

| 94 Дефекты и материальный ущерб | |

| 97 Расходы на отклонения | |

| 99 Прибыли и убытки |

Источник: е. Холоденко Счетная рассылка, А. Ростовцев.

Какие требования действуют при выдаче подотчетных денег

Бухгалтер должен строго проверить сумму, уплаченную в качестве аванса. Есть несколько основных требований к работе с атрибутами

- Деньги можно давать только сотрудникам компании; и

- Деньги могут быть выданы в виде перевода на счет сотрудника или на карту компании или из средств компании. Этот способ должен быть указан в учетной политике.

- Максимальная сумма ограничивается приказом руководителя.

- Суточные лимиты на командировочные расходы определяются отдельными нормативными актами.

- Сроки отчетности определяются учетной политикой или положением.

- Все платежи должны быть подтверждены — сотрудники должны приложить билеты, чеки, почтовые отправления, квитанции и т.д.

Деньги могут быть выданы на руки сотруднику или по распоряжению руководства.

Ведение экспорта и импорта файлов в Контур.Бухгалтерию Интернет. Сдавать отчеты в простую бухгалтерию, расчет зарплаты и услуги.

Порядок выдачи денег в подотчет

Выплата денег сотрудникам может осуществляться различными способами.

Вам будет интересно:.

Счета 69 бухгалтерского учета: для чего используются, характеристики, расчеты, типовые операции

Самым простым и распространенным способом является выдача наличных денег. В этом случае выдающий кассир регистрирует кассовую документацию предприятия.

До середины 2021 года заполнение документации при оплате на счет было обязательным для сотрудников. Это должен был делать сотрудник организации, в том числе директор. Возврат излишков бухгалтерам и заполнение ведомостей не допускается при выдаче суточной компенсации за командировку.

С 2021 года произошли изменения. Можно продолжать использовать выписку или издать распоряжение администратора. В нем будет определено имя владельца счета, сумма и время получения справки о капитале.

Внимание. Если выписка или доверенность отсутствуют или составлены неправильно, компания и ответственное лицо могут быть наказаны штрафом в размере до 50 000 рублей.

Заявление на руководителя должно отличаться от обычной формы на сотрудника — он не просил открыть счет, а приказал совершить это действие.

Последние поправки в порядок ведения кассовых операций позволяют выплачивать новые суммы, если сотрудник еще не сдал отчет по старому отчету. Ранее такой шаг был запрещен.

Помимо наличных, авансовый платеж может быть осуществлен путем перевода с текущего счета на карту сотрудника. Для такого шага необходимо составить заявление и указать банковские реквизиты для осуществления платежа.

Если заявление не составлено, налоговые органы при проверке определяют, что был перечислен доход (зарплата), и начисляют на эту сумму дополнительный подоходный налог. В платежном поручении также должно быть указано, что это платеж, произведенный от имени

Если платеж был произведен на карту, то работник может приложить в качестве подтверждающих документов выписку из терминала, банкомата, выписку из банка и подобные бланки. Если работник находится в командировке и ему было выплачено дополнительное суточное вознаграждение, то дополнительного заявления не требуется. Однако все суммы должны быть задекларированы одновременно.

Внимание. Если работник израсходовал не всю сумму счета, неизрасходованная сумма должна быть возвращена кассиру после составления предварительного отчета!

С какими счетами корреспондирует счет 71

Дебетовая сторона счета 71 предназначена в основном для кассовых счетов. Кредитная сторона предлагает больше возможностей. Для удобства все варианты приведены в таблице.

- 50 ‘Фондовый счет’

- 51 ‘Текущий счет’

- 52 ‘Валютный счет’

- 55 ‘Специальные банковские счета’

- 76 ‘Расчеты с различными дебиторами и кредиторами’

- 79 «Внутрихозяйственные расчеты

- 91 «Прочие доходы и расходы

- 07 «Оборудование к установке

- 08 «Инвестиции в оборотные средства

- 10 «Материалы

- 11 «Животноводческие животные» 11 «Выращивание и внесение удобрений

- 15 «Поставка и приобретение инвентаря» 15 «Запасы

- 20 «Материальная иммобилизация

- 23″ вспомогательное производство

- 25 «общепроизводственные расходы

- 26 «Общепроизводственные расходы

- 28 «Производственный брак» 29 «Домашнее хозяйство

- 29 «Общепроизводственные и эксплуатационные расходы» 29 «Косвенные расходы

- 41 «Товарная продукция

- 44 «Коммерческие расходы» 45 «

- 45 «Товары отправленные

- 50 ‘Фондовый счет’

- 51 «Денежный счет» 29 «Компенсационный счет» 29 «Валютный счет

- 52 ‘Валютный счет’

- 55 ‘Специальные банковские счета’

- 70 «Расчеты по отдельным платежам

- 73 «Расчеты с персоналом по прочим заданиям

- 76 ‘Расчеты с различными дебиторами и кредиторами’

- 79 «Внутрихозяйственные расчеты

- 91 «Прочие доходы и расходы

- 94 «Недостачи и потери из-за дефектов товаров» 94 «Недостачи и потери из-за дефектов товаров

- 97 «Расходы на отклонения» 97 «Расходы на отклонения» 99 «Прибыли и убытки

- 99 «Прибыли и убытки».

Выписка остатков по счету 71 «Расчеты с подотчетными лицами»

| Наименование, местонахождение | Количество, руб. |

| Начисление | Кредиты. |

| Жуков В. А. — прораб | |

| Воронова Т. А. — инженер | |

| Итого |

| № а/я | Содержание | Количество, руб. |

| 1. | Отчет сторонников № 10 Воронова Т. А. Освобождение от оплаты проезда 5 июля | 4 000 |

| 2. | Остаток на счету В. А. Жукова, удержанный из его зарплаты | |

| 3. | Документ об освобождении от уплаты наличных денег № от 3 июня, выданный Макарову 0. И. Бытовые расходы | 4 000 |

| 4. | По адвокатскому отчету № 11 Макарова 0. И. от 5 июня: 3) израсходовано на приобретение канцелярских товаров 4) на топливо | 3 600 |

| 5. | Казначейство № 2 от 16 июня. выдано Макарову 0. И. | |

| 6. | Казначейство № 3 от 18 июня. выдан в составе отчета о командировочных расходах Петрову Е. Н. ≥ | 8 000 |

Работа 1. 23. календарный регистрационный номер 7 на апрельского должника.

Счет 71 в бухгалтерском учете

Поскольку счет 71 является активно-пассивным счетом, сальдо может быть как дебетовым, так и кредитовым.

- Счет 71 ДТ показывает сумму, полученную работником.

- Счет 71 СМ показывает стоимость денежных средств.

Детальный учет по счету «Расчеты по оплате труда» ведется отдельно по каждому дебитору.

Депозитные отчеты

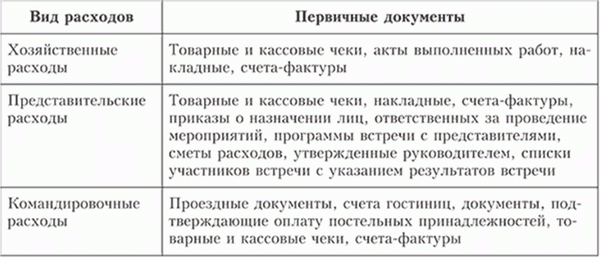

Работник должен нести ответственность за все расходы по отчету о депонировании. Сотрудники могут расходовать суммы на приобретение товаров, материалов, основных средств и нематериальных активов.

Система показывает виды расходов, относящиеся к авансам 71, и основные документы, которые необходимо приложить к авансовому отчету.

Легкий доступ к понятным семинарам-самоучителям 1С.

Если сотрудник произвел излишние расходы на сумму аванса, т.е. потратил свои личные денежные средства, компания имеет право компенсировать их в установленном порядке.

Примеры типовых проводок по счету 71

| № А/О | Объект хозяйственной операции | Начисления | Кредиты. | На основании документов |

| 1 | Наличные платежи по счету | 71 | 50 | Отчеты по фондам, финансовые документы |

| 2 | Переводы денежных средств на банковские карты для командировок | 71 | 51 | Состояние банка, платежные поручения |

| 3 | Денежные переводы в командировках на карты компании | 71 | 55 | Состояние со специальных счетов |

| 5 | Принятие расходов в рамках отчетов о предоплате за покупку активов, соответствующих активам | 08 | 71 | Акт приемки проектов и услуг |

| 6 | Идентификация материалов, приобретенных бухгалтером | 10 | 71 | Отметки о доставке, отгрузочные документы и отчеты о получении |

| 7 | Расходование учтенных количеств на производственные и хозяйственные нужды | 20/26/44 | 71 | Отчеты о погашении задолженности, отчеты о командировках |

| 9 | Предметы для перепродажи, приобретенные бухгалтером | 41 | 71 | Отчеты о погашении задолженности и отгрузочные разнарядки |

| 11 | Возврат в фонд неиспользованных средств | 50 | 71 | Отчеты по фонду, отгрузочные разнарядки |

| 12 | Взыскание долгов по суммам, не выплаченным бухгалтером в срок | 73 | 71 | Депозитные отчеты |

Рассмотрим практический пример, касающийся регистрации счета 71 в части выдачи, затрат и возмещения последующих сумм.

Пример 1. Возмещение перерасхода по авансовому отчету — проводки

Иванову, работнику ООО «Ромашка» И.И., в нематериальной форме были доступны для приобретения канцелярские принадлежности на сумму 2, 500 руб. (по банковской карте); Иванов И.И. Он фактически потратил 2, 840 руб. Был составлен предварительный отчет о фактических расходах, к отчету были приложены подтверждающие документы (товарные чеки). Переплата по отчету составила 340 рублей. Деньги были зачислены на банковскую карту Иванова.

Зачисление на счет 71 было произведено на ООО «Ромашка».

| Дт. | КТ. | Описание. | Сумма денег, руб. | Документы. |

| 71 | 51 | Средства перечислены на банковскую карту Иванова И.И. На профессиональные нужды. | 2 500 | Платежное поручение. |

| 10 | 71 | Канцелярские товары получены Ивановым И. И.

по чеку без НДС |

2 840 | Авансовый отчет, документ, подтверждающий продажу |

| 71 | 51 | Сумма переплаты зачислена на банковскую карту Иванова И.И. | 340 | Платежное поручение. |

Пример 3. Бухгалтерские проводки по командировочным расходам

Васильков И. И. был направлен в командировку на три дня. Его суточное вознаграждение составляет 2, 000 рублей.

По возвращении на родину он представляет отчет о вкладе с подтверждающими документами.

- Билет на поезд стоимостью 8 000 рублей, в том числе 1 220 рублей, стоит на другой строке.

- Строго ответственный бланк гостиничный счет на 5, 000 рублей, в том числе бат на 763 рубля.НДС также выделен в другую строку.

Учет командировочных расходов на счете 71:.

| Дт. | КТ. | Операции. | Сумма денег, руб. | Документ-основание. |

| 71 | 50 | Васильков И. И. Наличные. | 20 000 | Денежный документ |

| 20 | 71 | НДС Амортизация бесплатных билетов | 6 780 | Отчеты болельщиков, железнодорожные билеты |

| 19 | 71 | Снятие НДС с стоимости билетов | 1 220 | Железнодорожные билеты. |

| 68.

ппа |

19 | НДС снят | 1 220 | Подписка на книгу покупок |

| 20/44 | 71 | Удалить расходы на проживание (гостиницы) без НДС | 4 237 | Регистрация наличных денег, кассовых чеков гостиницы |

| 19 | 71 | НДС по расходам на проживание в гостинице | 763 | |

| 68. ппа | 19 | НДС снят | 763 | Подписка на книгу покупок |

| 20/44 | 71 | Суточная компенсация удалена | 6 000 | Депозитные отчеты |

| 50 | 71 | Работники вернули неиспользованные средства в фонд | 1000 | Доказательство инкассации денежных средств |

Добавить комментарий Отменить ответ

Вы должны войти в систему, чтобы оставить комментарий.

Этот сайт использует Akismet для борьбы с нежелательной электронной почтой. Узнайте, как они управляют вашими комментариями.