- Как рассчитать стоимость полиса ОСАГО

- Изменения в законодательстве

- Страховые коэффициенты (КМ, КБМ)

- Порядок применения коэффициента «бонус-малус»

- Для чего нужна страховка ОСАГО

- От чего зависит стоимость ОСАГО для новичков

- Сколько стоит ОСАГО для начинающего водителя

- 1. Оценка аварийности водителя

- 2. Тарифный коридор

- 3. Возраст и водительский стаж

- 4. Коэффициент территории

ПК ОСАГО — это полезный инструмент, позволяющий владельцам транспортных средств узнать цену приобретаемой ими страховки автогражданской ответственности. Сервис предоставляет важные данные о страховании этой компании, а также сравнение рыночных ценовых политик. Это позволяет определить наиболее приемлемый вариант для оформления документов.Калькулятор ОСАГО помогает существующим клиентам, а также клиентам, которым интересно узнать больше о тендерах и страховых предложениях и электронном страховании в целом.

Как рассчитать стоимость полиса ОСАГО

Чтобы получить данные о цене полиса, компьютеру необходимо опираться на базовый счет-фактуру и тарифы, утвержденные в соответствии с Законом РФ. Если тарифы являются фиксированными ценами, то базовый счет определяется самим страховщиком. Это означает, что цена полиса может меняться в зависимости от выбранной страховой компании.Для расчета цены ОСАГО специальный компьютер помогает быстро найти интересующие вас данные и доступные удобства.

При расчете вознаграждения страховой компании за сертификат действует тип номинального процента и следующие факторы: калькулятор ОСАГО на 2021 год точно рассчитает эти значения и покажет картину того, сколько платит водитель при оформлении документа автогражданской ответственности. Важно предоставить точную информацию, чтобы расчеты были максимально точными.

Чтобы рассчитать стоимость ОСАГО, необходимо ввести в компьютер следующую информацию

- — Информация о владельце транспортного средства и количестве водителей, о

- — Тип транспортного средства; и

- — Характеристики транспортного средства.

Изменения в законодательстве

- 1. отмена коэффициента прицепа. Однако страховщики могут включить эту цену в номинальный тариф.

- 2. индивидуальное ценообразование. Страховщики имеют право устанавливать индивидуальное ценообразование для разных водителей, чьи транспортные средства классифицируются в одной географической зоне. В этом случае основной ценой для определения претензии является грубое нарушение правил дорожного движения.

- 3. древние факторы. Опытные водители платят меньше, чем водители-новички.

- 4. региональные цены. ЦБ варьируются в зависимости от области, в которой классифицируется транспортное средство.

- 5. повышенные расходы, основанные на ограниченном использовании.

- 6. расширение ценовых коридоров для всех видов транспорта.

Цены на страхование легковых автомобилей меняются в Москве, Санкт-Петербурге и других регионах страны. Это связано с тем, что Центральный банк пересмотрел действующие тарифы.Для расчета ОСАГО помогает компьютер, в который необходимо ввести подробную информацию о водителе и транспортном средстве. Программа использует специальный вид расчета, но узнать, каковы действующие базовые ставки, невозможно, поэтому выплатить точную сумму не получится.

Страховые коэффициенты (КМ, КБМ)

Это ключевые значения для самостоятельного расчета ОСАГО в электронном калькуляторе и выдачи интересующего продукта. На основании предоставленных данных программа предложит оптимальные тарифы в настройках. Для желающих оформить охрану также важно учитывать, что тип транспортного средства, место сортировки и многие другие моменты могут увеличить или значительно уменьшить тарифы.

Выделяют следующие значения:.

- -КМ — вместимость транспортного средства, относится к легковым автомобилям

- -VMF — это константа, которая уменьшает или увеличивает общие затраты. на которую влияет доля аварий в предыдущем периоде, на.

- -CT — область сортировки транспортных средств,.

- -QR — оговорка об ограниченном использовании. Если некоторые водители указаны в полисе, она равна 1 — если не указаны, премия удваивается и

- -EC — возраст владельца и год стажа. Если несколько водителей используют одно и то же транспортное средство, учитывается максимальное значение.

- -CS — сезонность эксплуатации. Применяется, если договор не был заключен на год, но был заключен на несколько месяцев.

Порядок применения коэффициента «бонус-малус»

С помощью онлайн-калькулятора ОСАГО водители могут узнать, сколько они заплатят за страховку. Однако нельзя игнорировать значение категории КБМ — стимул автовладельцев к аварийному вождению — получение выгоды, которая снижает цену договора. При первом страховании это осуществляется по коэффициенту 1 и классу 3: если по окончании годичного полиса не произошло ни одной аварии, скидка при следующем страховании увеличивается на 5 %, класс водителя.

Также можно узнать стоимость КУГИ с помощью Lamigate. Если владелец ранее уже страховался и хочет повторить процедуру, стоимость определяется автоматически и применяется в качестве применимой франшизы. Введя достоверные данные, можно просмотреть точную детализацию выплат.

Прежде чем заказать полис ОСАГО для автомобиля, воспользуйтесь калькулятором страхования транспортного средства, чтобы проверить общую сумму франшизы бонус-малус и других выплат.

Для чего нужна страховка ОСАГО

ОСАГО покрывает расходы виновника в случае аварии. Ему не придется возмещать ущерб, нанесенный чужому автомобилю, из своего кармана — за него это делает страховая компания. Полис также покрывает жизнь и здоровье жертвы аварии. Виновник аварии не получает компенсацию за ремонт автомобиля.

Для новичков самым важным является страхование Ктео. Отсутствие опыта означает, что они не всегда могут предвидеть дорожные ситуации и правильно на них реагировать. Риск попасть в аварию высок.

Страховка ОСАГО является частью обязательной документации для сортировки транспортных средств. Поэтому его необходимо приобрести перед прохождением техосмотра. Десять дней — достаточный срок, чтобы узнать стоимость ОСАГО для начинающих водителей у разных страховых компаний.

Несмотря на общие правила расчета, в разных страховых компаниях они могут несколько отличаться.

От чего зависит стоимость ОСАГО для новичков

При страховании начинающие водители получают те же права, что и опытные. Однако к ним применяется коэффициент возраст/стаж водителя, что делает страховку более дорогой.

- Водители моложе 22 лет со стажем вождения менее трех лет.

- Водители в возрасте 23 лет и старше со стажем вождения менее трех лет.

Стоимость страхования для начинающих водителей зависит от ряда факторов

- Возраст и стаж водителя. Если водителю меньше 22 лет и он недавно получил диплом водителя, то он относится к самой низкой водительской категории; значение не превышает 3.

- Бонус — коэффициент Марса (1, 8). Это скидка за безаварийное вождение. Если в первый год у нового водителя не было аварий, бонус малус уменьшается. Скидка в размере 5% предоставляется в связи с оформлением нового полиса. Если водитель попал хотя бы в одну аварию, его категория аварийности снижается до 2, что соответствует 1,4 для IBM. Новая премия сразу увеличивается на 40%.

- Тип транспортного средства. Каждое транспортное средство имеет минимальный и максимальный базовый счет.

Из таблицы можно установить максимальный счет для начинающего водителя легкового автомобиля — 5, 492 фрикций.

- Место жительства водителя. Этот процент выше в регионах с высоким уровнем аварийности. Это Москва и Казань (2) и Санкт-Петербург (1. 8).Минимальная скорость для жителей Симферополя — 0. 6.

- К мощности двигателя. для автомобилей до 50 л.с. поправочный коэффициент составляет всего 0,6; для автомобилей свыше 150 л.с. — 1,6. Поэтому начинающим водителям не стоит рассматривать мощный автомобиль. Во-первых, это повышает цену контракта. Во-вторых, отсутствие опыта делает его небезопасным.

Приобрести ОСАГО можно как на год, так и на более короткий срок: три месяца. В последнем случае стоимость полиса ниже. Годовой тариф значительно выше, но с коэффициентом 0,5. Многие начинающие водители не используют свои автомобили зимой, поэтому годовой договор не имеет смысла.

Сколько стоит ОСАГО для начинающего водителя

Для новых водителей страховка без трения составляет 8 000. Это предполагает, что водители в возрасте до 22 лет не склонны к авариям и не купили автомобиль с очень мощным двигателем.

Если водителю не менее 23 лет, то страховка ОСАГО для новичков может быть несколько дешевле. Ведь основным фактором, влияющим на его цену, является бонус ОСАГО. Коэффициент Бонус-Малус самый высокий — 1,8 для водителей моложе 23 лет и со стажем вождения менее трех лет. Для водителей старшего возраста он составляет 1,7.

1. Оценка аварийности водителя

В новой версии изменен коэффициент бонусного марса (КБМ), от которого зависит процент аварийности водителя; расчет КБМ основан на количестве выплаченных за год страховых возмещений, то есть на количестве аварий, виновником которых признан водитель. Этот перерасчет происходит 1 апреля каждого года. Если водитель не попадает в ДТП не по своей вине более одного года, то в следующем году он получит меньшее значение КБМ, что снизит стоимость полиса.Вернуться к Изменения в страховании ОСАГО:.

- В новом документе появились классификации HPAI, которых раньше не существовало. Общее количество коэффициентов осталось прежним — 15, но каждый из них имеет свое название в виде арифметического и буквенного обозначения. Коэффициенты просто делятся от 1 до 15, причем в новых документах они делятся на максимальные категории (m), нулевые (0) и до 13.

- Кроме того, существует повышение коэффициента (больше 1), который увеличивает стоимость полиса с 4 до 5 соответственно, и понижение коэффициента, которое уменьшает стоимость полиса с 10 до 9.

- Максимальный бонус малус увеличивается на 60% — с 2. 45 до 3. 92. Минимальный IBA меняется не так радикально — с 0. 5 до 0. 46, всего на 8%.

- Это изменение достигается и в цене КБМ для водителей, отсутствующих в информационной системе ОСАГО: при расчете ОСАГО, если эти водители автоматически получают КБМ, равный 1, то после вступления в силу обновленного документа КБМ будет равен 1,17.

Если поправка будет активирована, то новое значение минимальной премии будет использоваться для расчета ОСАГО с 1 апреля 2022 года. В соответствии с Постановлением, КБМ останется неизменным в течение одного года и будет пересматриваться только 1 апреля ежегодно.

Таким образом, все эти моменты можно резюмировать следующим образом Чем больше у водителя история аварий, тем больше ему придется платить за страховку.

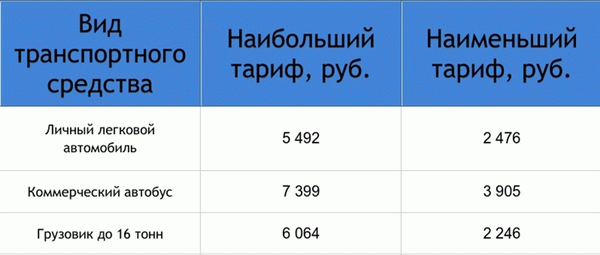

2. Тарифный коридор

Новый план регламентирует очередное расширение ценового коридора. Эта процедура, похоже, будет ежегодной: в январе 2019 года изменение составит 20% (для грузовиков) и 10% (для легковых автомобилей) с сентября 2020 года для всех категорий. Тарифный коридор на период 2021-2022 годов должен быть расширен в обоих направлениях.

- 30% для грузовиков, такси и легальных транспортных средств с максимальной массой до 16 тонн, тарифная рамка перемещается с 2, 246-6, 064 фрикций до 1, 572-7, 884 фрикций. -11.871 руб. хорошая новость для перевозчиков!

- 10% автомобилей частных и индивидуальных предпринимателей

3. Возраст и водительский стаж

Изменится также стаж и возраст водителей (АТА): в сентябре 2020 года этот взнос уже скорректирован, причем для новых, неопытных водителей он будет увеличен, а для старых, более опытных — немного уменьшен. При таком плане ситуация в основном остается прежней: ATA подходит практически для всех возрастов и групп обслуживания.

- Для водителей-новичков (в возрасте 16-21 года) и водителей без опыта вождения КоАП увеличивается на 17,6%, стоимость ОСАГО также увеличивается.

- Для пожилых водителей в возрасте 59 лет и старше, имеющих стаж вождения более 14 лет, КБМ снижается на 7,8%, а стоимость полиса уменьшается.

- Для водителей в возрасте 22-24 лет со стажем вождения более трех лет Кох увеличивается на 2,8-4,6%.

4. Коэффициент территории

Также было принято решение об изменении территориальных коэффициентов, при этом в одних областях они увеличиваются, а в других уменьшаются. Этот территориальный коэффициент уже был изменен в сентябре прошлого года. Как поясняется, цены зависят от доходности территории страховщика.

Чем больше аварий происходит с местными транспортными средствами, тем больше водители будут платить за страховку. В этом году произошли аналогичные изменения коэффициента.

- В десяти регионах коэффициент увеличится на территории Дагестана, Ингушетии, Тывы, Чечни, Забайкальского края, Магаданской области, Ид, Нао, Тукотки и Крыма.

- В 20 регионах коэффициенты снижаются во всех областях, включая Москву и Ленинградскую область, Баскортскую область и Татарстан, автономный Ханты-Мансийский округ и автономный округ Ямало-Ненецкий автономный округ.

- В областях, не вошедших в первые два пункта, тарифы также будут пересмотрены, но более неравномерно: в крупных городах цены будут снижены, а в небольших населенных пунктах той же зоны — повышены.

- Города федерального значения: в Москве и Санкт-Петербурге коэффициент в этой зоне уменьшится, а в Севастополе — увеличится.