Налоговое бремя — это показатель, используемый налоговыми инспекторами при анализе деталей компании, которые решают включить его в планировани е-точечной проверки. Чем ниже налоговая нагрузка, тем больше вероятность того, что организация будет заподозрена в нарушении российского налогового законодательства и включена в план.

В приказе Федеральной налоговой службы от 30 мая 2007 года М-3-06/333@ «Об утверждении концепции системы планирования выездных налоговых проверок» перечислены критерии. План. Первым элементом справочника является то, что налоговая нагрузка на бизнес ниже, чем в среднем по отрасли.

Кроме того, налоговый индекс используется банками при принятии решения о выдаче кредита той или иной организации. Банки также управляют налоговой нагрузкой, чтобы соответствовать закону от 8 августа 2001 года № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем». Поэтому, согласно методическим рекомендациям.

18-п ЦБ РФ, утвержденным в 2017 году, если сумма уплаченного налога составляет менее 0,9% от общего оборота по счету, это является признаком «плохого» клиента. Банки могут отказать в обслуживании таким клиентам.

Как рассчитать налоговую нагрузку организации

Согласно приказу Федеральной налоговой службы от 30 мая 2007 г. ММ-3-06/333@@, основанием для уплаты всех налогов является общая сумма требования.

Письмом от 29. 06. 18 ба-4-1/12589@ ФНС определила порядок расчета.

Выручка должна быть получена без НДС и специальных налогов с продаж.

К налогам также нужно отнести уплаченный налог на прибыль.

Страховые взносы в расчет не включаются.

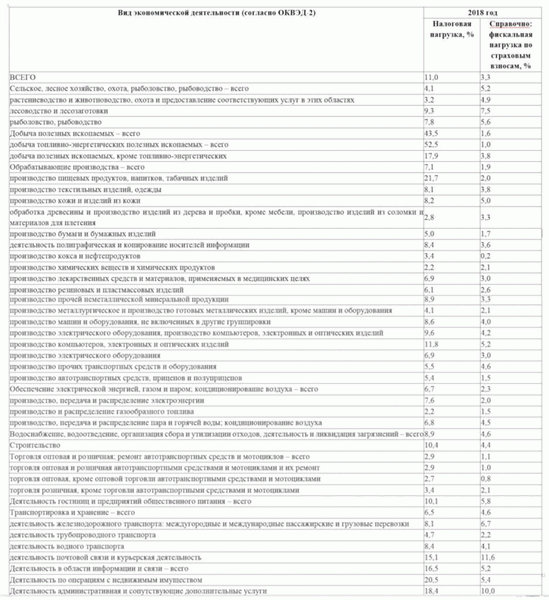

Количество результатов следует сравнить с Приложением 3 того же приказа, где ФНС публикует среднегодовые показатели по отраслям.

В этой таблице в качестве справочной информации также приводится налоговая нагрузка по страховым взносам.

Пример.

Строительная компания в 2018 году заплатила фрикционный налог в размере 950, 000, включая налог на доходы физических лиц, согласно своей налоговой декларации. Взнос на страхование — 430 000 рублей. выручка организации в 2018 году без НДС составила 10,5 млн рублей.

Общая налоговая нагрузка: 950 мм / 10, 500 мм * 100 = 9,05 Налоговая нагрузка страховых взносов: 430 000 /10 500 000 = 4,1

Сравним рассмотренные показатели со средней нагрузкой по отраслям в 2018 году. Для строительства средняя общая нагрузка составляет 10,4. Для страховых взносов она составляет 4,4.

У нашей компании из примера этот показатель ниже среднего по отрасли. Это означает, что она находится в опасной зоне и, скорее всего, будет включена в план контроля.

Некомпетентность аудиторов проявляется, когда они рассчитывают налоговую нагрузку, чтобы сравнить ее со среднеотраслевой в вышеупомянутом письме, вместо того чтобы, например, взять только налог на прибыль. Это дает им ложное представление о неустановленной налоговой нагрузке и дает объяснение органу. В этом случае в налоговые органы направляется расчет, включающий объяснение всех налогов и расчетов.

Вы можете проверить налоговую нагрузку вашего бизнеса и сравнить ее со средними показателями по отрасли с помощью специального сервиса на сайте ФНС — Налогового калькулятора для расчета налоговых ставок. Данный сервис позволяет сравнить налоговую нагрузку, включая индивидуальные налоги, со средней по отрасли в вашем регионе. Сервис также предоставляет информацию о среднем уровне заработной платы, рассчитанном на основании справок 2-НДФЛ.

Каждая организация готова платить меньше налогов. Это нормально и не запрещено, если только не используются незаконные методы оптимизации. С другой стороны, поскольку компании платят меньше и отклоняются от среднеотраслевого уровня, это находится под контролем.1c-wiseadvice следит за тем, чтобы нагрузка всегда оставалась в безопасной зоне и не отклонялась более чем на 10% от контрольного значения.

Это гарантирует, что она не привлечет внимания ФНС и эффективно снижает риск налоговых проверок на месте.

Предлагаемые нами варианты налоговой оптимизации индивидуальны и учитывают структуру бизнеса и особенности вашей компании. Они абсолютно законны и безопасны.

Понятие налоговой нагрузки

Налоговое бремя (FBB) — это расчетный экономический показатель, определяющий, какая часть дохода налогоплательщика идет на уплату налогов.

Этот показатель используется налоговыми органами при планировани и-Спот-контроля‖, на основании пункта 2 Приказа ФНС № МММ-7-2/461@@@ от 22 сентября 2010 года Налогоплательщики рассматриваются как потенциальные нарушители налогового законодательства.

Размер платы рассчитывается путем сравнения данных конкретного налогоплательщика со среднеотраслевыми (регулируемая цена налоговой нагрузки соответствующей отрасли). Эти данные, а также процесс определения налоговой нагрузки инспекции находятся в открытом доступе, чтобы компании или индивидуальные предприниматели могли самостоятельно рассчитать свою налоговую нагрузку и сравнить ее со среднеотраслевой.

ВНИМАНИЕ! В соответствии с разделом 4 Концепции плана налоговых проверок, утвержденной приказом ФНС России от 30 мая 2007 года.ì-3-06/333@@ (далее — Приказ №. Более низкий ИПК также дает налоговой службе право вызвать представителя компании для дачи адекватных объяснений (п. 4 ст. 31(1) НК РФ).

- Абсолютное налоговое обязательство — это общее налоговое обязательство, исчисленное в рублях. Оно состоит из суммы налога, уплаченного за определенный период, и обычно используется в финансовых расчетах в сравнении с конкретным бизнесом (например, при подготовке бизнес-плана, расчете рентабельности нового вида деятельности).

- Связанное налоговое обязательство представляет собой процент от налоговых поступлений и выражается в процентах, а не в денежной сумме. Он показывает отношение общей суммы налога, уплаченного компанией, к общей выручке от деятельности; ФНС использует этот показатель при принятии решения о необходимости проверки.

Документы, определяющие налоговую нагрузку

Для определения налога на добавленную стоимость используются следующие документы

- Порядок ММ-3-06/333@ для расчета налоговой нагрузки, указанной в разделе 1 официальных критериев самооценки налогоплательщика в приложении 2 к приказу №.

- Письмо Минфина № 03-01-15/2082 от 11 января 2017 годаФедеральной налоговой службы БА-4-1/12589@ от 29 июня 2018 года.

- 3 порядка данных № ММ-3-06/333@ среднеотраслевых показателей, включенных в приложение № ММ-3-06/333@ , сравнивая ИЧП конкретного налогоплательщика. Данные показатели обновляются ежегодно и публикуются на официальном сайте налоговой службы до 5 мая.

Важно: Если у организации или ИП есть вид деятельности, по которому нет утвержденной налоговой ставки, то необходимо предоставить данные об отрасли, с которой сравнивается этот вид деятельности. Если данных по отрасли нет, нужно использовать цены из строки «Налоговая нагрузка» и цены из строки «Итого» (письмо ФНС России от 22 августа 2018 года № 3-1/5806@). .

Почему важно знать величину налоговой нагрузки

При организации проверки налоговые органы используют риск-ориентированный подход. Он предполагает определение налоговой нагрузки и сравнение ее со среднеотраслевой. Чем ниже налоговое бремя налогоплательщика и чем больше оно отличается от среднего по отрасли, тем больше вероятность того, что компания будет подвергнут а-Spot tax audit‖.

Если вы регулярно определяете состав совета директоров. И сравниваете его с нормативными данными, это поможет вам:.

- быстро реагировать на возможные претензии со стороны налоговых органов

- своевременно объяснить низкий IRR, предоставив доказательства в виде ссылок на конкретные обстоятельства и финансовые расчеты

- предотвратить наложение налоговых проверок «на месте».

Допустимый уровень налоговой нагрузки при ОСНО и УСН

Налогооблагаемый доход налогоплательщиков выше среднего по виду экономической деятельности считается приемлемым.

Как упоминалось выше, налогоплательщики ОСНО могут использовать «компьютер налоговой инспекции» для расчета своего НД. Этот компьютер предоставляет информацию как по отраслям, так и по сферам деятельности.

Налогоплательщики, находящиеся на упрощенном налоговом режиме, должны

- Определить сумму единого налога, указанную за год, и любые другие налоги, уплаченные налогоплательщиком (включая подоходный налог физических лиц, удержанный учреждением как налоговым представителем).

- Рассчитать общую сумму доходов, полученных в течение года согласно финансовой отчетности (без НДС и специального НДС).

- Разделите первое значение на второе и умножьте полученный результат на 100 %.

В информации, размещенной на сайте ФНС, ФНС признала, что налогоплательщики на упрощенном режиме налогообложения могут иметь более половины налоговой нагрузки организации на ОСНО. Эти выводы были сделаны на основе сравнения нагрузки на формальные компании с одинаковыми финансовыми результатами, но применяющие разные налоговые режимы.

ВАЖНО: Низкий ЭФК может быть безусловным свидетельством несамостоятельности налогообложения и часто объясняется объективными причинами.