- Какие строящиеся новостройки Москвы мы предлагаем

- Почему стоит покупать строящиеся дома у нас

- Процесс приобретения квартиры в новостройке

- Как рассчитать бюджет покупки?

- Плюсы и минусы покупки «первичной» недвижимости

- Выбор застройщика

- Что нужно знать об ипотеке?

- Изучите доступные ипотечные кредиты

- Процесс оформления сделки по ипотеке (по предоставлению ипотечного кредита)

- Принятие квартиры от застройщика

- Зарегистрируйте право собственности на квартиру

Строящиеся новостройки стоят дешевле, чем квартиры в комплексных проектах. Поэтому покупатели могут сэкономить на сделке. Однако этот вариант подходит для тех, кто не торопится с переездом, так как приходится ждать окончания строительства.

Производители поставляют квартиры с последними штрихами.

Цементный раствор под полом,.

Готовая электропроводка в помещении,.

стены с покрытием,.

нагревательные элементы с термостатами.

Какие строящиеся новостройки Москвы мы предлагаем

Мы постоянно следим за рынком и добавляем новые дома на ранних стадиях строительства. Мы регулярно обновляем информацию и добавляем ключевые характеристики и фотографии. Это облегчает поиск подходящей квартиры.

Рынок недвижимости предлагает.

От студий до квартир с пятью спальнями, площадью от

17 кв. м и выше, с

также могут быть предложены отдельно или с двойными ваннами.

Первый или последний этаж.

Почему стоит покупать строящиеся дома у нас

Мы ведем переговоры по ипотеке бесплатно. Соответствующий банк предлагает скидку на процентную ставку, тем самым уменьшая переплату. Увеличьте свои шансы на одобрение на 25% — проконсультируйтесь дистанционно или ознакомьтесь с документами лично.

Организуйте удобный просмотр. Назначьте удобное время и лично проводите вас на строительную площадку. Знакомим вас с демонстрационным домом. При необходимости мы отвезем вас на просмотр и привезем обратно на нашем корпоративном автомобиле.

Мы гарантируем вашу финансовую безопасность. Мы сотрудничаем только с надежными компаниями. Мы сами составляем договоры купли-продажи.

Позвоните нам, чтобы купить свой новый дом. Сообщите нам, если у вас есть в наличии строящийся проект жилья в Москве. Мы уточним рынок на предмет скидок или лизинга от производителей.

Процесс приобретения квартиры в новостройке

Квартиры — это сложный рынок, включающий в себя множество оттенков, и к выбору следует подходить с умом. Однако не все знакомы с процессом покупки недвижимости.

Основные шаги: 1. рассчитать свой приблизительный рыночный бюджет; 2. изучить преимущества и недостатки новостройки, чтобы убедиться в правильности выбора; 3.

выбрать подходящий рынок жилья; 4. выбрать надежного производителя; 5. получить ипотечный кредит и купить квартиру; 6.

купить квартиру у надежного производителя. Подробнее о том, какой рынок жилья выбрать: основной или вторичный, читайте в статье; 3. выбрать надежного производителя; 4.

получить ипотеку и купить дом; 5. получить квартиру от производителя; 6. зарегистрировать недвижимость; 7.

купить новое жилье от производителя; 8. купить новое жилье от производителя; 9. купить новое жилье от производителя.

Давайте рассмотрим каждый из этих пунктов подробнее.

Как рассчитать бюджет покупки?

Прежде чем выбрать конкретную квартиру, оцените свои финансовые возможности. Часто для приобретения недвижимости используется кредит. Если вы хотите получить ипотечный кредит, обычно требуется депозит в размере около 10-15% от стоимости квартиры.

Можно использовать сбережения и другие главы, например, материнский капитал (семейный). Мы поделились советами о том, как накопить на депозит, в другой статье.

Как рассчитать, сколько денег вы можете себе позволить? Для этого рассчитайте комфортную стоимость ипотечного кредита. Ежемесячные платежи на покупку квартиры не должны превышать 30-40% семейного бюджета. Умножьте эту сумму на срок ипотеки и первоначальный взнос, и вы получите общее представление о том, какую квартиру вы можете себе позволить купить.

Следует также отметить, что покупка квартиры связана с дополнительными расходами.

Еще один совет: соберите три-пять финансовых «подушек безопасности», чтобы обеспечить себе ежемесячный доход. Это позволит вам выплачивать кредит в случае возникновения трудностей, например, временной безработицы.

Плюсы и минусы покупки «первичной» недвижимости

Квартиры в новостройках имеют свои преимущества и недостатки. Прежде чем принять решение, рассмотрите преимущества и недостатки недавно построенного дома на рынке.

Преимущества: — Стоимость жилья. Жилье, как правило, дешевле, чем квартиры в новостройках. — Широкий выбор вариантов.

В отличие от недвижимости на вторичном рынке, где количество квартир в конкретном районе ограничено, вы можете рассматривать разнообразные проекты и выбирать этажи, виды и т.д. — Инфраструктура и парковка. Производители тщательно прорабатывают положения комплексов.

Они строят рядом школы, детские сады и площадки, выделяют места для магазинов, парикмахерских и т.д. — Современные условия. Квартиры в новостройках обычно имеют более просторные, функциональные и удобные ванные комнаты, чем во вторичном жилье.

— Юридическое оформление квартир.

Минусы: — Развитие инфраструктуры. Необходимо изучить транспортную доступность жилых комплексов и этапы их реализации, чтобы проживание и доступ в соответствующие районы города были комфортными. — Сроки строительства.

Покупка квартиры в новостройке имеет риски, например, перенос местоположения жилого комплекса в процессе его эксплуатации. — Перепланировка и шум. Если вы покупаете новую квартиру без отделки, вы не сможете сразу въехать в нее.

Вам нужно будет отремонтировать квартиру или перевезти мебель. Возможно, вам придется мириться с шумом от соседей во время ремонта.

Составьте список того, что для вас важно при выборе квартиры. Это исключит некоторые квартиры и ограничит ваши возможности: изучите доступные варианты через специальные сайты, такие как «Дом. Р. Р. РФ Девелопмент», ЦИАН или непосредственно через сайты интересующих вас производителей.

Выбор застройщика

Рынок квартир в строящихся зданиях имеет свои опасности. Основные из них — это оперативные задержки позиций и продолжающееся строительство. Минимизируйте риски, тщательно изучая информацию о производителе.

Используйте наш портал дом.рф для проверки законности новостройки и репутации строительной компании на рынке недвижимости. На сайте размещена актуальная информация о жилищном строительстве, достоверность которой гарантируется Федеральным законом «О строительстве зданий с квартирами и иных объектов недвижимости и внесении изменений в отдельные законы Российской Федерации». «.

Читайте статью о том, как контролировать законность новостроек и что необходимо проверить перед покупкой недвижимости.

Кроме того, покупателя защищает банковский счет, который позволяет обеспечить расчет между производителем и покупателем. Банк блокирует деньги на специальном счете, и строительная компания может получить доступ к деньгам за квартиру только после того, как дом будет сдан. Если производитель отказывается от своих обязательств, покупатель может получить деньги обратно; узнайте больше о счетах Escrow и о том, как они работают, в этой статье.

Что нужно знать об ипотеке?

1. при покупке недвижимости на заемные средства заемщик предоставляет банку залог до полного исполнения кредитного договора. Это гарантирует, что кредитор выплатит кредит.

В большинстве случаев банк требует гарантию, подтверждающую ипотеку, право собственности на заложенную недвижимость и право ее законного владельца на получение исполнения финансового обязательства, обеспеченного ипотекой, но не предоставляет никаких других доказательств существования этого обязательства. Как только кредитное обязательство выплачивается полностью, ипотека на квартиру снимается.

2. Страхование недвижимости Поскольку получение кредита — это риск не только для покупателя, но и для банка, заложенные квартиры должны быть застрахованы в соответствии со статьей 31 Федерального закона № 102-ФЗ от 16 июля 1998 года «Об ипотеке (залоге недвижимости)». Страхование квартиры оформляется только после завершения строительства и оформления права собственности на жилье.

Оно защищает как кредитную организацию, так и заемщика в случае непредвиденных обстоятельств.

3. страхование заемщика Этот вид страхования не является обязательным и не влияет на ипотеку, но может защитить клиента. — Страхование ответственности заемщика гарантируется в случае неспособности вносить платежи по какой-либо причине.

В этом случае банк получает выплату от страховщика, но выплачиваемая сумма должна составлять менее 10% от капитала кредита и не более 50%.

Более подробно об ипотечном страховании рассказывается в этой статье.

Изучите доступные ипотечные кредиты

Банки предлагают широкий спектр ипотечных программ, в том числе программы «льготной ипотеки».

Например, в ОАО «ДОМ.РФ Банк» есть программа «Льготная ипотека на новое жилье», которая позволяет взять кредит под низкий процент.

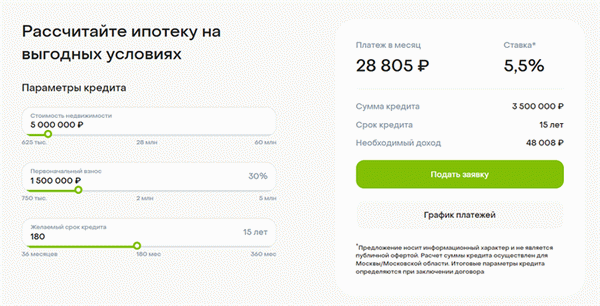

Изучите различные варианты ипотеки. Используя ипотечный калькулятор, вы можете рассчитать свои будущие расходы на погашение кредита всего за несколько шагов.

Шаг 1: Введите цену недвижимости, которую вы хотите купить

Шаг 2: Введите сумму депозита, которую вы готовы внести

Шаг 3: Определите срок погашения кредита

Шаг 4: Изучите результаты расчетов. Компьютер покажет потенциальные расходы по кредиту, предполагаемые ежемесячные платежи и уровень дохода, необходимый для комфортного погашения кредита.

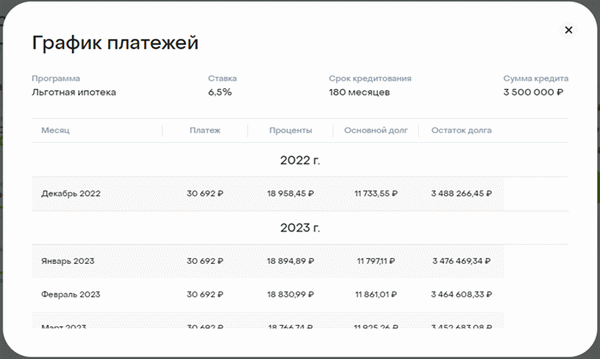

Шаг 5: Изучите график единовременных платежей и внесите их через свой личный ипотечный счет.

Процесс оформления сделки по ипотеке (по предоставлению ипотечного кредита)

Изучите требования банка к заемщикам. Как правило, они следующие. — Возраст: большинство банков определяют минимальный возраст заемщика — 21 год Не менее трех месяцев работы на последнем месте работы — Платежеспособность и кредитная история: ипотека предполагает регулярные выплаты, поэтому кредитным организациям важно убедиться в стабильности доходов заемщика — Гражданство: большинство банков не предоставляют ипотечные кредиты.

Чтобы подать заявку на получение ипотечного кредита, необходимо:.

1. соберите необходимые документы, обычно это следующие документы. — паспорт — документы, подтверждающие доход в привязке к его источнику — будь то зарплата, пенсия, доход от аренды и т.д. Дом. РФ Банк не требует этих документов, но подтвердит доход выпиской из пенсионного фонда, которую закажет.

Список документов может быть расширен в соответствии с требованиями банка или условиями выбранной программы ипотечного кредитования. Например, если СЦ регулирует обобщенную «семейную ипотеку», требуется свидетельство о рождении ребенка.

2. подать заявку на ипотеку. Сделайте это онлайн на сайте банка или посетите офис кредитной организации. После того как банк одобрил заявку на ипотеку, у заемщика обычно есть до 90 дней на поиск жилья, сбор необходимых документов и оформление сделки.

3. подать документы на выбранную недвижимость и ожидать одобрения от банка. Убедитесь, что недвижимость соответствует требованиям кредитной организации.4.

Перед подписанием ознакомьтесь с содержанием кредитного договора. Если есть неоднозначные процедуры, спросите у сотрудника банка об их значении. Обязательно проверьте правильность всех пунктов, перечисленных в документе.5.

5. 5. Подпишите договор и получите кредит.

Принятие квартиры от застройщика

Рынок жилья для новостроек подразумевает покупку строящегося объекта. После завершения строительства производитель вводит здание в эксплуатацию и уведомляет владельца о том, что недвижимость готова к сдаче. После получения этого уведомления владелец должен начать получать квартиру в установленные договором сроки.

В противном случае, если такой срок не установлен, в течение недели. В отчете о сдаче строительная компания имеет право указать на все дефекты, которые необходимо устранить. Здесь же производитель сообщает, как получить свою квартиру.

Важно отметить, что если участник строительства не явится за получением квартиры в течение двух месяцев с момента получения уведомления, строительная компания вправе составить односторонний юридический или иной документ о передаче объекта строительства. .

Зарегистрируйте право собственности на квартиру

После принятия недвижимости от производителя — вступить в ипотеку и оформить ипотечное право собственности. Для этого необходимо подать документы в Федеральную регистрационную службу для регистрации. Это можно сделать в МФЦ или Росреестре.

После регистрации сведений о праве собственности на недвижимость в Едином государственном реестре покупатель становится законным владельцем недвижимости.