Ведение организации с предпринимателями, выбранными на УСН «доходы» и «доходы-расходы», требует наличия книги расходов и доходов; тот факт, что с 2013 года ее не нужно утверждать в ГЛГ, не освобождает от этой обязанности.

Налоговая инспекция вправе потребовать Кудир 2022 УСН 15% и 6% для подтверждения правильности расчета налога по декларации. Они также могут проверить, не превышает ли скидка бизнесмена обычную скидку: с дохода, превышающего 300 000 ИП, помимо фиксированного взноса уплачивается 1%.

Общие правила оформления и заполнения КУДиР

В упрощенной системе налогообложения книги доходов и расходов предпринимателя ведутся за отдельный налоговый период каждого года. В ней отражаются все операции бизнеса с учетом разделов 346.15 и 346.16 Налогового кодекса.

Операции регистрируются в книге по графику регистрации. Если сделки или расходы не проводились, графу следует заполнить нулем. Предоставляется только по запросу Федеральной налоговой службы. Однако предприниматели должны хранить ее в течение 4-11 лет.

Обратите внимание.

Доходы и расходы, относящиеся к общему режиму налогообложения (§ 346.15 (1. 1)), не включаются в кудир индивидуального предпринимателя на упрощенном режиме налогообложения.

Что отражать в КУДиР

В книге регистрируются хозяйственные операции по кассовым и текущим счетам, созданным в текущем году в соответствии со статьями 346.15 и 346.16 Налогового кодекса.Предприниматели, выбравшие «открытие доходов» в кудире 2022, не предусматривают оплату 15% расходов

- амортизация основных средств в соответствии с установленными нормами, и

- Убытки в предыдущем году.

Эти предметы не входят в доход СТС «Кудир».

Как прошивать книгу

Бумажный формат прошивается сразу после начала работы над журналом. Перед этим листы нумеруются; согласно правилам электронной версии КУДР, они распечатываются в конце года и могут быть заверены до сдачи отчетности. Отпечатанная книга имеет дыры в корешках, не затрагивающие обложку.

Отпечатанный лист имеет дыры везде. Затем книга прошивается 3-4 раза иглой (первоначально оставляя запас ниток 4-5 см) и края скрепляются.

За последней страницей на узел наклеивается лист бумаги, но хвостик должен оставаться длиной 2-3 см. На нем указываются номера страниц (цифрами и прописью) и дата. Далее ставится подпись ИП и часть ее наносится на страницу. Можно добавить печать, если таковая имеется.

Штрафы за неверное ведение КУДиР

Книга доходов и расходов предназначена для целей налогообложения; согласно статье 120 КРФ, за регистрацию предусмотрен крупный штраф в размере 10 000 рублей. Однако санкция увеличивается в три раза, если обнаруживается, что сделка была неправильно зарегистрирована в другом году.

При неправильном ведении бухгалтерского учета во время аудита минимальный штраф составляет 40 000 рублей или увеличивается на 20% при возникновении базового налога.

ВАЖНО.

Будьте очень внимательны, сохраняйте оригиналы документов. Неизвестные операции аннулируются во время проверки. Налоги увеличатся, а штрафы и пени будут начислены.

Срок хранения КУДиР

Закон отходит от вопроса «как долго предприниматель на упрощенной системе налогообложения должен вести книгу доходов и расходов». Налоговый закон установлен на четыре года (статья 23, пункт 1, подпункт 8). В то же время определенное соответствие обязательно с 25 августа 2010 года согласно приказу Министерства культуры, графа 401, № 558.

Поскольку книга относится к бухгалтерской документации, необходимо учитывать положения статьи 29 Закона № 40 2-ФЗ- не менее пяти лет.

Налоговый кодекс Российской Федерации основывается на остальных актах. Однако рекомендуется соблюдать все сроки хранения, установленные в других актах. Санкции за нарушение предусмотрены ГПК и Налоговым кодексом.

ВАЖНО.

Статья 346.18 разрешает налогоплательщикам на упрощенном режиме налогообложения нести убытки в течение 10 лет. Поэтому целесообразно хранить бухгалтерские книги не менее 11 лет.

Архивирование — это не обязательно сдача документов в специальное хранилище. Поместите закрытые книги в гараж или на склад. Правила порядка соблюдаются в № 558.

Другие правила

Бухгалтерская книга регистрируется только тогда, когда деньги были собраны или распределены. Это означает, что доходы и расходы регистрируются на кассовой основе. Пример: товар отправлен покупателю, но оплата по сделке должна быть произведена через две недели.

Упрощенный налог кудир после отгрузки не требуется. В день поступления денег на расчетный счет или наличными этот закон фиксируется в книге как дата поступления средств. То же самое касается расходов: товары или материалы получены, но не оплачены — учет не ведется.

ВАЖНО.

Полученные или выданные авансы должны быть зарегистрированы в КУДР для частных предпринимателей на упрощенной системе налогообложения. Принцип ведения книги заключается в регистрации при получении или выплате денег.

Поправки к действиям в печатной форме не удаляются. Частные предприниматели в упрощенной системе налогообложения стирают ошибки при заполнении КУДР и ставят рядом правильное действие. На каждую поправку должно быть написано объяснение, заверенное подписью предпринимателя.

На компьютерах, планшетах или в облачных сервисах вести книгу удобнее, так как она распечатывается и подшивается по окончании года. Ошибки можно исправить в любой момент.

Пустые разделы электронной книги в конце года распечатываются и подшиваются вместе с оставшимися листами.

Обратите внимание.

Если предприниматель совмещает упрощенный режим налогообложения и патентный режим налогообложения, то кудиры каждого режима должны открываться и заполняться отдельно.

Книга учета доходов и расходов предпринимателя на упрощенном режиме налогообложения дополняется только рублем. Кудиры выводятся на основании общих правил округления. Это означает, что 10,50 рубля будет округлено до 10 рублей, а 10,51 рубля — до 11 рублей.

Заполнение КУДиР при УСН «доходы»

Раздел I требует заполнения только граф 1-4 — описание акта (дата, описание и сумма), связанного с полученным доходом. Графа 5 остается пустой. Разделы II и III не дополняются.

Если предприниматель уплачивает предпринимательский сбор, необходимо заполнить пятый раздел. Образец заполнения кудира индивидуального предпринимателя с упрощенным налогом «доходы» приведен ниже. В четвертом разделе следует указать сумму, на которую можно уменьшить налог при упрощенном налогообложении на 6%.

Как вести Кудир при упрощенной системе налогообложения по ставке 6%:.

- Составить временной ряд денежных поступлений или текущий счет. Кредиты не учитываются. Перечисления из фондов социального страхования на вклады в личный фонд, выплаты по больничным листам и в другие фонды, не относящиеся к профсоюзам (образец Кудир УСН в следующем примере).

- Обязательные и необязательные перечисления в страховые фонды от имени ПФР, ФМС и ФСС (ПФР, ФМС и ФСС) с соблюдением последовательности дат.

В КУДР по ЕСН доходы 2022 года по больничным листам, перечисляемым предпринимателями из собственных средств, можно вносить только по больничным листам, т.е. после четвертого дня болезни.

Пример заполнения КУДиР УСН Доходы 6%

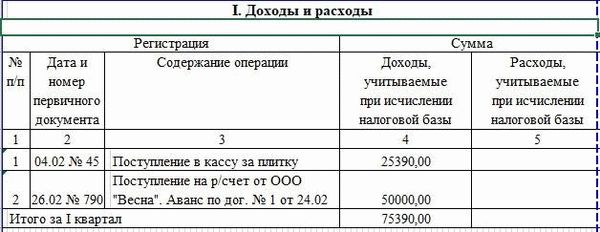

ИП Савраскин Олег Сергеевич в первом квартале 2022 года совершил семь сделок.

- 04.02 он отправил керамическую плитку на сумму 25 390,42 руб. и в тот же день получил наличные.

- 15. 02 со склада был выгружен конверт за 6 453,78 рублей, по которому была отсрочка платежа.

- 24. 02. 02 был заключен договор с ООО «Весна» на поставку штукатурки в количестве 105 000,00 рублей.

- 26. 02. 02 г. он получил от ООО «Весна» предоплату в размере 50 000. 00 рублей.

- 27. 02 ему была передана поставщику штукатурка в количестве 60, 000. 00 руб.

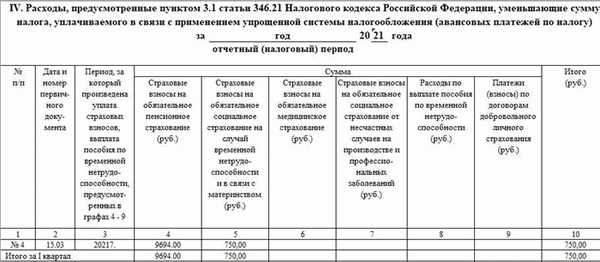

- 6, 300. 00 руб. и 750. 00 руб. уплачены в качестве взносов в пенсионный фонд работников и фонд социального страхования за 15. 03, ему выплачено 3, 394. 00 руб.

- 45 000,00 руб. арендных платежей за январь и февраль, которые должны быть перечислены 17.03.

- Банковский кредит в размере 500 000,00 рублей он получил 26.03.

Все операции ИП Савраскина О.С. Полная КУДИР ИП УСН 6% Только сумма в четвертой графе раздела I :

- 25, 390.00 рублей,.

- 50 000,00 рублей.

В раздел IV он вносит взносы за себя и за работника отдельными строками (пример КУДиР при упрощенной системе налогообложения ниже). При упрощенном режиме налогообложения налог на все платежи в бюджет уменьшается всего на 50%. Однако по закону при заполнении КУДиР для упрощенного режима налогообложения необходимо указывать все платежные поручения.

После заполнения декларации суммы корректируются. Исключение составляют ИП, не имеющие наемных работников. Затем предприниматель на упрощенном режиме налогообложения вычитает всю сумму взносов, которые он уплатил в КЕАО.

Модель КУДР по упрощенному режиму подоходного налога Индивидуальные предприниматели:

УСН Заполняют КУДР по части IV доходов :

Если предприниматель платит фиктивный налог, то в КУДиР ИП на УСН 6% в раздел V вносится платеж. Однако только в том случае, если налог и сбор относятся к одному бюджету. Предприниматели могут зарегистрироваться и вести деятельность в разных регионах.

Тогда пятый раздел остается пустым (письмо Федеральной налоговой службы от 12 августа 2015 г. № ГД-4-3-14230).