- Нормативное значение оборачиваемости запасов:

- Направления решения проблемы нахождения показателя вне нормативных пределов

- Формула расчета оборачиваемости запасов:

- Форма пользователя

- Статьи по финансовому анализу

- Новости проекта

- Формула расчета оборачиваемости запасов:

- Пример расчета оборачиваемости запасов:

- Меры предосторожности

- Инфографика: Коэффициент оборачиваемости запасов

- Цикл оборотного капитала (денежный цикл, cash conversion cycle)

- Пример расчета КОЗ

- Норматив значения

- 1 способ

- Релевантные показатели деловой активности (продаж)

- Скорость движения независимых счетов

- Индекс скорости оплаты счетов

- Коэффициент скорости движения

- Коэффициент скорости движения

Эффективная политика управления запасами означает, что на финансирование запасов отвлекаются минимальные финансовые ресурсы, в то время как текущие производственные запасы, незавершенное производство, готовая продукция и другие данные обеспечивают бесперебойное осуществление производства и сбыта товаров и услуг. Бесперебойные операционные процессы, но большие запасы увеличивают стоимость ведения бизнеса. Необходимо платить арендную плату за место хранения запасов, проценты по средствам, собранным для приобретения дополнительных запасов, и т.д.

Нормативное значение оборачиваемости запасов:

Согласно методике Россельхозбанка, нормативными считаются следующие цены

Таблица 1. нормальное значение индекса по отраслям деятельности, время в году

| Индекс | Сельское хозяйство | Пищевая и перерабатывающая промышленность | Посредники, оптовая и розничная торговля | Прочее |

| Процент скорости движения запасов | 3-6 | 4. 5-8 | 8-18 | 8-18 |

Источник: васина Н. В. Оценка кредитоспособности при моделировании финансового состояния сельскохозяйственных организаций: монография. омск: Изд-во Ноу ВПО ОМГА, 2012. с. 49.

Делая выводы, следует помнить, что регулируемые цены могут сильно отличаться в отдельных частях бизнеса. Индекс следует сравнивать с ценами превосходящих конкурентов. Также следует рассматривать его во времени — постоянное увеличение оборота говорит о постоянном улучшении политики управления запасами.

Направления решения проблемы нахождения показателя вне нормативных пределов

По сути, политика управления запасами должна обеспечивать бесперебойную работу производственного процесса и продаж. Это достигается путем создания запасов для обеспечения производства и продаж между периодами поставок. Также создаются защитные запасы на случай непредвиденных обстоятельств.

Если компания не может сразу использовать запас в производстве, учитывается техническая подготовка, но все равно необходимо подготовиться. Также необходимо учитывать сезонные факторы. Сумма всех этих факторов определяет оптимальный размер запаса.

Стоит рассчитать размер каждого вида запаса в отдельности. Если текущий уровень запасов выше оптимального, стоит сократить и высвободить определенные финансовые ресурсы. Если текущий уровень запасов ниже оптимального, существует риск остановки процесса производства и продаж из-за нехватки ресурсов.

Формула расчета оборачиваемости запасов:

Индекс скорости движения запасов = производственные затраты / среднегодовая стоимость запасов (1)

Среднегодовая стоимость запасов может быть рассчитана различными способами, в зависимости от информации, имеющейся у аналитика.

Среднегодовая стоимость запасов (правильный метод) = уровень запасов на конец каждого рабочего дня / количество рабочих дней (2)

Среднегодовой уровень запасов (если доступны только месячные элементы) = уровень запасов на конец каждого месяца / 12 (3)

Среднегодовой уровень запасов (только годовые элементы) = (уровень запасов на конец года + уровень запасов на конец года) / 2 (4)

Форма пользователя

Статьи по финансовому анализу

Новости проекта

16. 10. 2022 Перепечатка выводов финансового анализа для обеспечения высокого уровня оригинальности для проверки на плагиат

24. 03. 2022 Перепечатка выводов финансового анализа для обеспечения высокого уровня оригинальности для проверки на плагиат

17. 10. 2021 Полная перепечатка выводов финансового анализа для достижения высокого уровня оригинальности для контроля плагиата

15. 03. 2021 Обновление мероприятия «Повышение безопасности информации

05. 03. 2021 Обновление конкретных мероприятий: оптимизация требований, активизация деятельности интернет-маркетинга, оптимизация финансовых источников, внедрение системы контроля компании.

19. 01. 2021 Обновлены основные части финансового анализа бизнеса

07. 07. 2020 Обновлены ключевые части выводов

27. 04. 2020 Выводы финансового анализа были полностью перерегистрированы для обеспечения высокого уровня оригинальности с целью контроля плагиата

08. 02. 2020 Обновлены следующие текстовые разделы оптимизация, рекомендации и предложения

Формула расчета оборачиваемости запасов:

Индекс скорости движения запасов = производственные затраты / среднегодовая стоимость запасов (1)

Среднегодовая стоимость запасов может быть рассчитана различными способами, в зависимости от информации, имеющейся у аналитика.

Среднегодовая стоимость запасов (правильный метод) = уровень запасов на конец каждого рабочего дня / количество рабочих дней (2)

Среднегодовой уровень запасов (если доступны только месячные элементы) = уровень запасов на конец каждого месяца / 12 (3)

Среднегодовой уровень запасов (только годовые элементы) = (уровень запасов на конец года + уровень запасов на конец года) / 2 (4)

Пример расчета оборачиваемости запасов:

Компания оао «веб-инновация-плюс»

Единица измерения: тыс. руб.

| Бухгалтерский баланс | 31 12 До 2020 г. | 2019 31 12 года | 2018 31 12 год |

| Активы | |||

| ii. текущие активы | |||

| Инвентарь | 65 | 69 | 77 |

| Комплект раздела ii. | 141 | 133 | 115 |

| Бухгалтерский баланс | 281 | 288 | 241 |

| Состояние финансовых показателей | 31 12 До 2020 г. | 2019 31 12 года |

| Доходы | 1203 | 1374 |

| Себестоимость продаж | 793 | 834 |

Индекс скорости движения запасов (2020) = 793/(65/2+69/2) = 11. 84

Индекс скорости движения запасов (2019) = 834/(69/2+77/2) = 11. 42

Таким образом, невозможно сделать бесспорные выводы об эффективности управления резервом АО «Веб-Инновация-Плюс». С одной стороны, скорость движения увеличилась с 11,42 до 11,84 оборотов в год. Однако, с другой стороны, производство и продажи неуклонно снижались.

Предположительно, причиной этого является дефицит запасов, приводящий к функциональным сбоям процесса. Для того чтобы сделать точные выводы об эффективности управления запасами, необходимы более детальные исследования.

Меры предосторожности

Оборот может быть изменен путем изменения основного метода расчета, используемого для распределения прямых трудовых и общих затрат.

Например, если к резерву общих затрат добавляется дополнительная категория затрат, то распределение ресурсов увеличивается, а процент отраженных запасов уменьшается, даже если коэффициент движения согласно первоначальному методу расчета остается неизменным.

Если метод распределения затрат изменяется, это также может исказить показатель. Например, он может быть изменен путем распределения на основе трудовых ресурсов в машинный метод. Это может уменьшить или исключить общую стоимость общих расходов, относимых на себестоимость запасов.

Проблемы могут возникнуть, если оценка запасов основана на стандартных затратах, а базовая основа изменена: во всех трех случаях количество имеющихся запасов одинаково, но используемая система калькуляции затрат изменяет стоимость запасов, влияя на расчет оборота.

Другая проблема заключается в том, что базовый индекс оборачиваемости может не выявить проблему избыточных запасов. Поэтому индекс может быть структурирован таким образом, чтобы существовали отдельные расчеты для сырья, текущих операций и готовой продукции (возможно, сгруппированные по местоположению). Такой подход позволяет более точно управлять проблемами запасов.

Инфографика: Коэффициент оборачиваемости запасов

| Измерение стоимости бизнеса | Финансовый анализ в соответствии с МСФО | Финансовый анализ в соответствии с РСБУ |

| Расчет Ca, IRR в Excel | Оценка стоимости акций и облигаций |

Цикл оборотного капитала (денежный цикл, cash conversion cycle)

Скорость движения запасов тесно связана с кругооборотом капитала. Что такое цикл ликвидности? Это количество дней, через которые проходят денежные средства, поскольку они используются для покупки сырья для производства до момента продажи произведенной продукции. Цикл капитала измеряется в днях и определяет эффективность управления капиталом.

Тип рассчитываемого цикла капитала:.

Цикл движения (денежный цикл) = Цикл задания запасов (дни) + Цикл задания потребностей (дни) — Цикл обязательства (дни).

Чем меньше цикл, тем быстрее движение денежных средств. Оптимального цикла не существует — все зависит от отрасли.

Пример расчета КОЗ

Акции на начало периода

Акции на конец периода

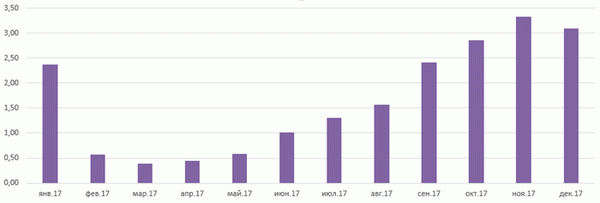

Рисунок 1. Изменение коэффициентов за 12-месячный период

Ставки коэффициентов изменялись в течение года. Минимум наблюдался в апреле: 0,4, что означает, что только 40% акций сложились. Максимум наблюдается в ноябре. Акции сворачивались более трех раз.

Исходя из к.ОЗможно рассчитать продолжительность периода утилизации акций. Например, в декабре 2017 года 31/3,09 = 10 дней.

Норматив значения

Индекс оборачиваемости запасов — важный показатель для финансового анализа компании, оценки товарной и ценовой политики и управления сырьевой базой. Чем он выше, тем эффективнее производство, меньше застойных явлений и выше рентабельность выпуска продукции. Вилки.ОЗРекомендуемого ценового диапазона не существует.

Этот показатель следует анализировать в динамике. Его цена зависит от отрасли в целом и от бизнеса. Полезно также сравнивать полученные значения непосредственно с индексами конкурентов.

Это необходимо для определения базового напряжения.

Увеличение оборота.

Накопление складских цен.

Разумное сокращение складских запасов.

Эффективное управление запасами.

Эффективное управление ресурсами.

Накопление ненужных материалов.

Поэтому увеличение индекса является хорошим знаком и свидетельствует о наиболее эффективном использовании запасов в бизнесе. Однако сильно завышенный индекс указывает на недостаток ресурсов для нормальных технических процессов, что является недостатком в производстве. Увеличение должно быть постоянным.

NB! Индекс увеличивается в высокие периоды и уменьшается в низкие периоды. Это нормальное явление. Чтобы проанализировать наличие запасов в зависимости от сезонности, K следует рассчитывать чаще.ОЗ.

Конечно, на хранение и продажи могут повлиять следующие факторы

- неплатежеспособность поставщика

- снижение покупательской активности, и

- введение закупок более конкурентоспособной продукции, введение

- изменения в законодательстве, изменения в

- внешней политике,

- технологические сбои и снятие некоторых продуктов с продажи.

Внешние факторы оказывают косвенное влияние на индекс. И это необходимо учитывать при анализе всей финансово-хозяйственной деятельности, а не только индекса.

1 способ

Среднегодовой остаток запасов — это сумма запасов на начало и конец года, деленная на два.