- Что делать при отказе в возврате страховки

- Когда можно возвратить страховку

- При досрочном погашении

- Порядок возврата

- Какие документы понадобятся

- Отказ от возвращения страховых сумм

- Стандартные условия возврата страховки в «Сбербанке»

- Особенности возврата страховки при досрочном погашении потребительского кредита

- Пошаговая инструкция возврата

- Изучение кредитного договора: подробный разбор

- Изучаем документы на участие в Программе страхования ПАО Сбербанк и ООО СК «Сбербанк страхование жизни»

- Условия участия в программе страхования

- Памятка

- Как получить кредит в Сбербанке без страховки

- Если у вас уже есть кредит: период ожидания

- Если полис был приобретен у стороннего страховщика

Страхование кредита — это необязательная услуга. Однако есть два вида страховых полисов, которые банки имеют законное право требовать

- Страхование автомобиля (если кредит на автомобиль прекращается); и

- Ипотечное страхование (например, если кредит защищен недвижимостью).

В этих случаях банк должен быть защищен и не может взыскать средства в рамках этих полисов.

Во всех остальных случаях это возможно. Однако, несмотря на добровольный характер этих страховок, могут возникнуть некоторые проблемы с их погашением. Например, при

- Манипуляции со стороны сотрудников банка. Банки по-разному преподносят страхование как обязательное и необходимое. В одних случаях они говорят об этом прямо, в других — предлагают обязательное страхование, например, при подписании кредитного договора.

- Незаконные условия, навязанные банком. Речь идет о случаях, когда вам говорят, что вам не дадут кредит без определенного страхового полиса (но не одного из тех, о которых говорилось выше).

- Некоторые условия, прописанные в договоре. Например, в договоре может быть определено ограниченное количество случаев, когда страховка может быть возмещена, или не определено вовсе. Такие ситуации особенно трудно разрешить. Вы его подписали, никто вас к этому не принуждал. Тот факт, что эти условия могут быть написаны мелким шрифтом или нечетко выражены, к сожалению, ничего не меняет с формальной точки зрения. В таких случаях рекомендуется хотя бы обратиться за помощью к адвокату для детального юридического анализа.

- Отказ страховых компаний от возмещения, например.

Лучший способ вернуть свою безопасность — воспользоваться «периодом приостановки». По закону у вас есть две недели, чтобы передумать и отказаться от страховки. Для этого вам необходимо написать заявление и отправить его в страховую организацию. В заявлении необходимо указать пункты, за которые вы хотите получить возмещение.

Деньги должны быть возвращены в течение 10 дней с момента подачи заявления.

Но что произойдет, если вы пропустите этот срок или вам понадобится возврат денег при других обстоятельствах?

Что делать при отказе в возврате страховки

Ваш банк или страховая компания могут отказать вам в просьбе. Эти учреждения не любят, когда ваши деньги уходят, но не сдаются преждевременно. Это означает лишь то, что вам нужно обратиться в вышестоящую инстанцию — Роспотребназл или суд (если обращение в первую не привело к результату).

В течение года с момента страхования вы можете подать жалобу в Роспотребнадзор (вашего или ближайшего города).

Она составляется так же, как и жалоба в банк или страховую компанию. Вы должны указать следующую информацию

- Фирменное наименование кредитного или страхового агентства, которому вы отказали; и

- всю информацию о кредите — сроки, сумму, проценты, если они выплачены, дату погашения и т.д.

- номер договора; и

- Описание проблемы — представьте подробное и надлежащим образом обоснованное объяснение того, почему вы требуете возврата денег (следуйте приведенному выше примеру).

- Обоснуйте свои причины ссылкой на соответствующие статьи закона, например.

- Подробно объяснить действия организации — например, те, которые были указаны в причинах отказа (или подчеркнуть упущения в действиях), и

- Выразите требование — обязать организацию вернуть деньги.

К жалобе желательно приложить все доказательства вашей ситуации: напр.

- копию вашего договора (для кредитов и страховок), копию вашего

- копию вашего паспорта; и

- все свидетельства, заявления, другие платежные документы и т. д.

Если Роспотребнадзор также отклонит ваш запрос, расстраиваться еще рано. Вы получите ответ, подтверждающий, что вы обратились с заявлением и что вы планируете вернуть свои деньги — важное доказательство в суде. Приложите свой письменный отказ к заявлению вашего банка или страховой компании и обратитесь в местный суд по месту регистрации.

Что вы указываете в исковом заявлении:.

- Ваши личные данные.

- Название и администрацию организации, которая незаконно отказала в возврате страховой суммы.

- Ваши требования и причины — объясните ситуацию и изложите те же требования, о которых мы говорили при составлении заявления и жалобы. Документально и обоснованно. Не допускайте ошибок и не используйте неточные или двусмысленные формулировки.

- Приложите копию договора.

- Также добавьте к заявлению все возможные документы, подтверждающие ваши слова и доказывающие ошибку банка или страховщика.

Помимо возмещения от страховой, в некоторых случаях правомерно добиваться компенсации за неиспользование или наложение штрафов (обычно в виде штрафа за использование средств или несвоевременное погашение).

В суде важно иметь подготовленную стратегию защиты своих прав. Вам необходимо учитывать все факторы ситуации и хорошо понимать причины, на которые вы опираетесь. Доказательствами будут служить все документы, относящиеся к данной финансовой операции.

Поручите проект эксперту. Юрист выполнит заказ за установленную плату. Вам не нужно изучать закон, читать статьи или разбираться в предмете самостоятельно.

Когда можно возвратить страховку

Согласно современному законодательству, не существует нормы, обязывающей заемщика гарантировать свою жизнь. Такое решение является полностью добровольным, и финансовые учреждения не могут заставить своих клиентов оформлять страховку.

Однако банки все же имеют право отказать клиентам. Одна из возможных причин — отказ от страховки. Это вполне применимо к Сбербанку. С самого начала стоит уточнить, что банки в первую очередь получают выгоду от страхования.

Информация! Если с заемщиком что-то случается, он не получает денег от финансового учреждения.

Деньги используются для погашения обязательства. В результате финансовое учреждение гарантирует свой собственный риск за счет заемщика. Именно поэтому многие клиенты финансовых учреждений рассматривают возможность отказа от страхования. В этом случае возможны следующие варианты

- Период ожидания. Период в пять дней, установленный Центральным банком. Отсчет начинается с момента заключения договора. В течение этого периода клиенты могут отказаться от страховки. Проблема в том, что клиенты Сбербанка участвуют в коллективном страховании, и это право распространяется и на индивидуальные полисы. Следовательно, если гражданин вступает в свою собственную страховую компанию, отказ возможен.

- Двухнедельный срок.Сбербанк предоставляет своим клиентам возможность отказаться от страховки. Это можно сделать в течение 14 дней с момента окончания кредитного договора, обратившись в одно из отделений банка. Ранее возвращалась только часть суммы — теперь выплачены все деньги.

Исходя из добровольного характера страхования, можно сделать вывод, что человек может просто отказаться от подписания договора. Однако процентная ставка по кредитам без страховки выше, а переплата по кредиту намного больше.

При досрочном погашении

Существуют также положения о страховом возмещении в случае полного досрочного погашения кредита. Полное погашение кредита имеет первостепенное значение. Если гражданин внес значительную сумму денег для частичного досрочного погашения (неполного), она не может быть возвращена. Этот процесс сложнее, чем в вышеописанных случаях.

Дело в том, что банки, скорее всего, откажутся возвращать деньги. Поэтому для решения вопроса следует использовать претензионный процесс. В некоторых случаях может потребоваться легальный переезд. Следует также отметить, что вернуть можно только часть денег, так как полис действовал в течение определенного периода времени.

Кроме того, воспользоваться этой возможностью могут только те, у кого в кредитном договоре есть пункты, позволяющие досрочно расторгнуть договор. В противном случае вы не сможете вернуть полис, так как не сможете досрочно погасить кредит.

Порядок возврата

Это важно уточнить сразу. Средства, внесенные в страхование здоровья и жизни заемщика, могут быть возвращены. С целевыми кредитами (автокредиты, ипотека) дело обстоит сложнее. При заключении таких кредитов в качестве залога выступает не только заемщик, но и приобретаемое имущество.

Согласно действующему законодательству, отказать в страховании такого имущества нельзя. Поэтому нет смысла даже пытаться это сделать. Клиент снова получает отказ. Шансы на положительное судебное решение в отношении клиента в этом случае также достаточно низки.

Необходимо учитывать еще один важный нюанс — страховка не может быть возвращена после погашения кредита в Сбербанке. В данном случае речь идет о полном погашении кредита, согласно графику платежей, указанному в кредитном договоре.

Дело в том, что срок действия страхового полиса совпадает со сроком действия кредитного документа. В этом случае услуги считаются оказанными. Тот факт, что у заемщика не было необходимости воспользоваться страховкой, не влияет на этот процесс.

Однако если вышеуказанные условия заемщиком не соблюдены, действуйте следующим образом

- Соберите полный пакет документов (список необходимых документов приведен ниже).

- Подготовьте письменное заявление.

- Подайте заявление и другую документацию кредитному работнику.

- Подождите до 30 дней, пока документы будут проверены.

- Дождаться перечисления денег на ваш счет.

Внимание. Кредитный работник может отказать вам в приеме заявления по разным причинам.

В этом случае вы должны попросить, чтобы отказ был оформлен в письменном виде. Большинство сотрудников банка предпочитают принять заявление, а не предъявлять этот документ, так как он используется в судебных разбирательствах.

Какие документы понадобятся

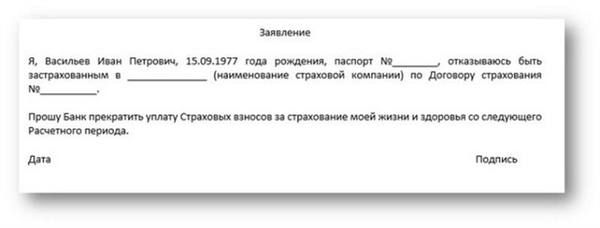

Первое, на что следует обратить внимание, — письменная просьба должна быть составлена в письменной форме. В начале этого документа называются выгодоприобретатель (банк и страховая компания) и заявитель (сам заемщик).

Затем дается название документа, после чего указываются условия, на которых расторгается договор страхования. Далее следует просьба о расторжении договора и возмещении средств на названный счет. Документ должен быть подписан и датирован физическим лицом в конце.

Образец документа приведен ниже.

В данном случае причиной отказа от страховки является досрочное погашение кредита. В противном случае эту деталь следует пропустить. Чтобы вернуть страховку по кредиту в Сбербанк, необходимо также собрать следующую документацию

- Личный паспорт.

- Кредитные договоры, т.е. документы, подписанные банком и банком.

- Договоры страхования. Должны быть выданы во время оформления предыдущей документации.

- Свидетельства или другая документация, подтверждающая оплату долга по кредиту.

- Доказательства того, что кредит был выплачен досрочно.

Если кредит был выплачен до истечения срока, необходимы последние два документа.

Очевидно, что список документов невелик. Их сбор не должен вызвать проблем. При необходимости сотрудник финансового учреждения укажет другие документы, которые необходимо добавить.

Однако в большинстве случаев вышеперечисленных документов достаточно. Заявление должно быть подано лицом, являющимся выгодоприобретателем по кредиту (и, соответственно, по страховому полису).

Отказ от возвращения страховых сумм

Обратите внимание, что сотрудники финансового института могут отказать клиенту в возмещении. Это допускается.

- Кредиты полностью погашаются без досрочного погашения. Причины этого рассмотрены выше.

- Страхование распространяется на имущество, установленное в качестве гарантии.

При наличии любого из этих условий возврат средств не производится. Во всех остальных случаях отказ не является законным, так как противоречит статье 958 Закона РФ.

Здесь четко сказано, что застрахованный всегда имеет право отказаться от договора страхования. Таким образом, страховщик не может вернуть часть денег, потраченных на полис.

Если сотрудник банка отказывается, вы должны действовать следующим образом

- Попросите изложить отказ в письменном виде.

- Подайте жалобу управляющему отделением банка.

- Если жалоба не будет рассмотрена (т.е. деньги не будут возвращены), следует начать судебное разбирательство, чтобы потребовать возврата страховой суммы. В качестве доказательств могут служить предыдущие документы.

Истребование справедливости в таких делах — долгий и мучительный процесс. Вам необходимо посещать слушания, обдумывать свою позицию и тратить время на поиски поддержки и юридической консультации.

Это не всегда выгодно. Только после тщательного взвешивания всех «за» и «против» этой процедуры целесообразно принимать решение о возбуждении дела. Консультация с адвокатом также является хорошей идеей.

Стандартные условия возврата страховки в «Сбербанке»

Важно!

- Каждый случай уникален и индивидуален.

- Тщательное изучение вопросов не всегда гарантирует положительный исход дела. Он зависит от многих факторов.

Чтобы получить максимально подробную консультацию по вашему вопросу, просто выберите один из предложенных вариантов:

- Воспользуйтесь онлайн-чатом в нижнем углу экрана.

- Телефон.

- (800) 511-86-74.

‘Зубельбанк — крупнейший кредитор не только в России, но и в странах СНГ. Права заемщиков здесь не нарушаются, так как банк выполняет все требования Центрального банка РФ и придерживается законодательства РФ. Например, при досрочном погашении кредита в Сбербанке клиенту не запрещено вернуть страховку в соответствии с законодательной базой.

Ниже приведены основные законы, регулирующие отказ/возврат страховки и применяемые банком:

Сбербанк очень лоялен к своим клиентам. Кредитор старается быстро разрешать спорные вопросы. В отличие от других учреждений, банк позволяет клиентам вернуть деньги за необязательную страховку в течение 14 дней (ранее срок составлял 30 дней).

После более длительного периода, например, полгода, год, а также если вы хотите погасить кредит досрочно — процесс усложняется, процент погашения составит менее 50%, но возмещение вполне реально. Следует также отметить, что страховые полисы подлежат возврату, если досрочное погашение составляет менее половины срока кредита. В противном случае они не всегда выгодны для самих клиентов.

Особенности возврата страховки при досрочном погашении потребительского кредита

По кредитам, полученным до 2020 года, велась несколько иная дискуссия о возврате страховки при досрочном погашении кредита. Сегодня Сбербанк, а также другие кредитные организации имеют право писать жалобы и оставлять их на различных публичных сайтах, где они получают подробный ответ от кредитора и возможность решить вопрос в свою пользу.

Еще раз отметим, что в сфере потребительского кредитования услуги страхования являются необязательными. Да, многие банки повышают процентные ставки по кредитам и отказывают в выдаче денег, если заемщик отказывается от потенциально спорного страхового полиса. ‘Сбербанк предлагает страхование. Программа включает в себя услуги, но не навязывает заемщику договор.

Например, если потребительский кредит получен на два года; по истечении одного года принимается решение о полном удовлетворении обязательства по требованию. Страховка возвращается в размере 50%, а подоходный налог (13%) не удерживается. Это характерный период для Сбербанка.

Однако деньги автоматически не возвращаются. Для досрочного погашения кредита необходимо заполнить заявление, все необходимые формы для заявления вы найдете на официальном сайте Сбербанка. Кстати, для досрочного погашения потребительского кредита банк требует подавать заявления за один день до назначенной даты полного/частичного погашения.

Действия, связанные с досрочным погашением задолженности, могут быть осуществлены полностью в электронном виде. После внесения платежа премия погашается. https://www.

youtube. com/watch? v=sjm1wdjqbgs

Пошаговая инструкция возврата

‘В отличие от некоторых других кредиторов, Сбербанк не выдвигает никаких дополнительных условий по погашению страховки, если заемщик выбирает полное или частичное досрочное погашение. Обязательным условием досрочного погашения кредитных продуктов является аннуитет по предмету страхования.

- За 1 день до погашения потребительского кредита.

- 30 дней до погашения ипотечного кредита.

В указанную в заявлении дату произведите платежную операцию и убедитесь, что деньги зачислены на счет кредитора в качестве кредитной записи. Затем запросите полное досрочное погашение или справку о погашении задолженности с внесенными изменениями в программу платежей для частичного досрочного погашения.После досрочного погашения кредита в Сбербанке вы можете запросить возврат страховки. Хотя обращение непосредственно к кредитору допустимо, предпочтительнее обратиться непосредственно в страховую компанию, чей полис был расторгнут.

Потребуются следующие документы

- Заявление-анкета.

- Паспорт.

- Кредитный договор.

- Доказательство отсутствия задолженности перед банком.

Если и банк, и страховая компания «посылают» вас, вы имеете право обратиться в Лос Потребназур, прокуратуру с письменной жалобой. Точкой кипения клиента может быть обращение в суд или прокуратуру. Если заявление принято банком или страховой компанией, ждите перерасчета и зачисления других средств на банковский счет в течение 10 дней.

Размер возмещения страховой премии сугубо индивидуален и зависит от условий полиса и расходов компании. Рекомендуется запросить документы о выплатах страховой компании, чтобы избежать возможного мошенничества, которое происходит, если вас не устраивает сумма, возмещаемая при досрочном погашении кредита Сбербанком.

Адвокат из юридического отдела «Правовая защита». Он специализируется на ведении дел, связанных с коллекторскими компаниями, возвратом долгов и личной неплатежеспособностью.

Изучение кредитного договора: подробный разбор

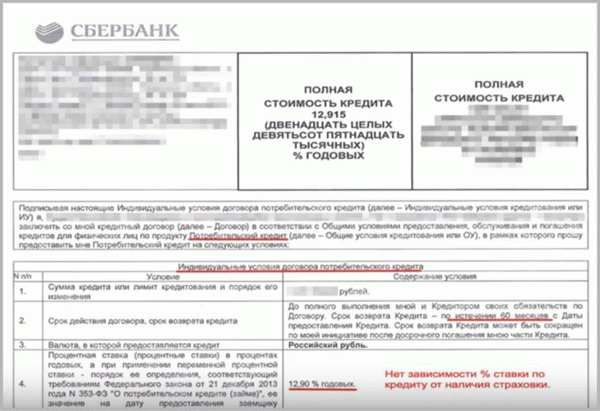

При изучении кредитного договора заемщики должны ответить на главный вопрос: если я откажусь от страховки в Сбербанке, увеличатся ли мои платежи по кредиту?

Важные моменты, на которые следует обратить внимание в кредитном договоре: п.

- 4 Пункт «Процентная ставка».

В этом пункте банк указывает заемщику, что ставка по кредиту зависит от наличия или отсутствия страхового полиса на момент выдачи кредита.

В качестве примера можно привести ставку 12,90% годовых. Данные оговорки не содержат информации об изменении процентной ставки.

Эти оговорки могут определять обязанность заемщика заключать дополнительные соглашения с кредитором в течение срока кредита. Пункты 9-10 в примере показывают, что в них нет упоминания об увеличении процентной ставки по кредиту.

Поскольку срок действия страхового полиса больше одного, в данном примере страховка Сбербанка может быть возвращена без увеличения процентной ставки по финансированию.

Пункты: 4, 9, 10 и 15 подтверждают свой вариант кредитного договора, так как банк вводит агрессивную процентную ставку как со страхованием кредита, так и без него.

Таким образом, рассматривая пример кредитного договора, можно сделать вывод об отсутствии зависимости между процентной ставкой и участием в страховании, что позволяет получить премию без увеличения ставки по кредиту.

Статья по теме: Возврат премии Сбербанка при досрочном погашении кредита: углубленный анализ условий страхования

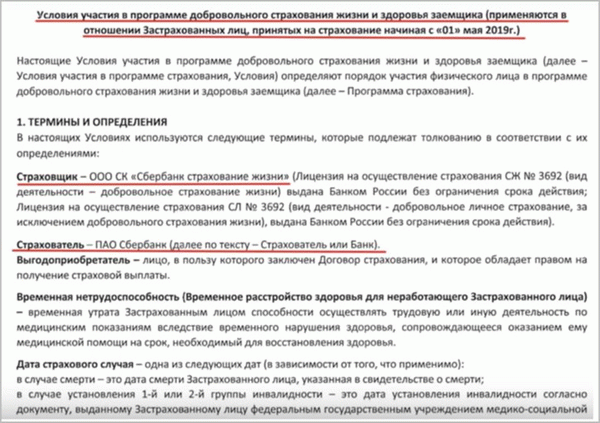

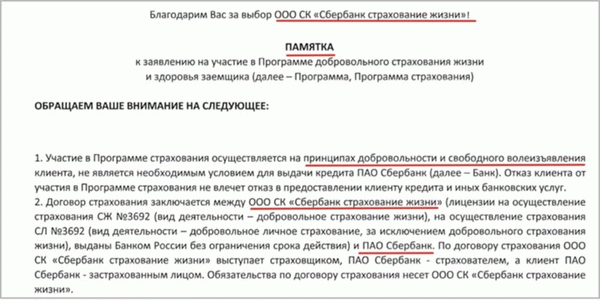

Изучаем документы на участие в Программе страхования ПАО Сбербанк и ООО СК «Сбербанк страхование жизни»

По окончании страхования в Сбербанке заемщик должен ознакомиться и подписать следующие документы

- Правила и условия участия в программе страхования

- Примечание: «Банковская безопасность — одна из важнейших программ страхования, закрепленных за банком».

- Анкета-заявление на страхование.

Условия участия в программе страхования

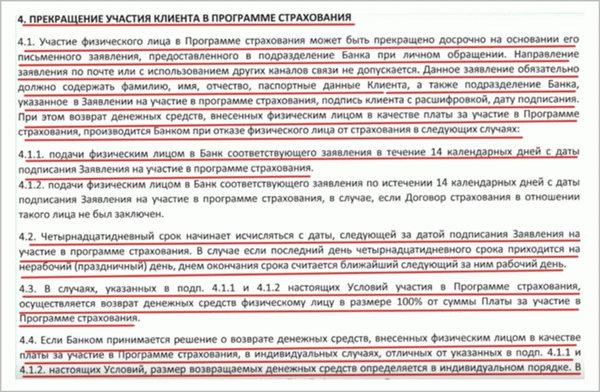

После детального изучения условий участия в программе страхования заемщик обязан подписать коллективное Можно констатировать, что договор страхования подписан.

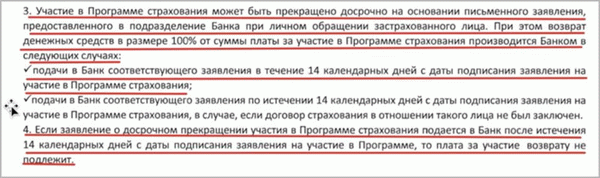

В пункте 4 условий участия в программе страхования содержится информация о том, как можно расторгнуть программу страхования.

В пункте 4.1 четко указано со стороны банка, что заемщик не может отправить заявление на расторжение страхового полиса почтой или другими средствами связи, и это необходимо учитывать.

Срок подачи заявления начинает исчисляться со следующего дня после даты подписания заявления.

Заемщик имеет право на полное возмещение только при соблюдении пунктов 4.1 и 4.2 (относительно сроков).

Однако если вы упустили срок (14 календарных дней после создания полиса), банк может рассмотреть ваше заявление в индивидуальном порядке (п. 4. 1. 2). Это означает, что по крайней мере часть ваших денег может быть возвращена.

Памятка

Согласно пункту 1 Меморандума, сопровождающего заявление и условия страхования, ПАО «Сбербанк» обращает внимание заемщика на то, что «участие в программе страхования является необязательным и не является обязательным условием для получения кредита». Страх, что банк откажет в кредите из-за отказа заемщика от страхования.

В меморандуме в пункте 3 также указано, что участие в программе страхования может быть досрочно приостановлено по личному заявлению в банк в течение 14 календарных дней.

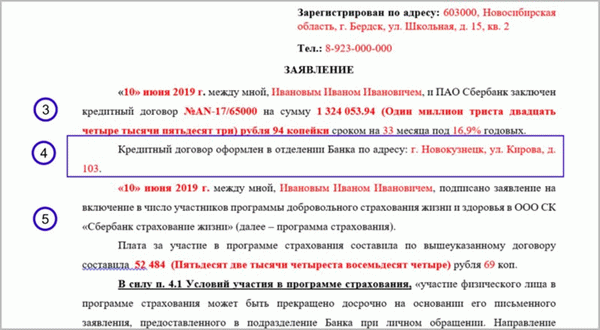

1. заявление должно быть направлено в письменной форме по адресу страхователя: 117997, г. Москва, ул. Вавилова, д. 19, ПАО Сбербанк. в шапке заявления также необходимо указать руководителя банка, в котором получен кредит.

2. затем ввести все данные заемщика.

5. введите данные из заявления на страхование. Дата подписания, имя заемщика, окончание участия (должно быть указано цифрами и словами, чтобы избежать ошибок).

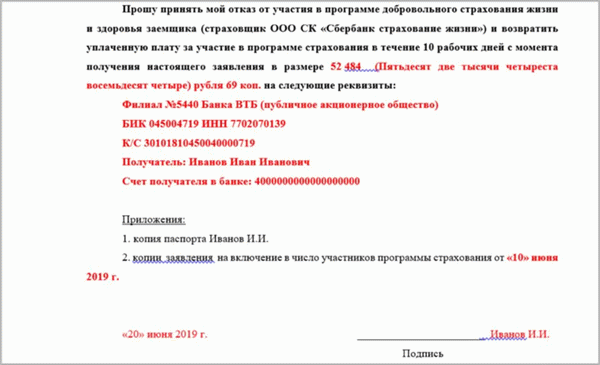

Ниже указываются причины, на основании которых заемщик имеет право на полную сумму страховки.

7. кроме того, к заявлению необходимо приложить копию паспорта (главная страница и проживание) и копию страховой документации (заявление, меморандум и условия)

8. в конце заявления обязательно укажите дату подачи и разборчивую подпись.

При подаче заявления об отказе от страхования в отделение Сбербанка заемщику необходимо оформить два экземпляра.

Один экземпляр и приложение к нему (копия) остаются в Сбербанке, второй экземпляр заверяется печатью сотрудника банка и подписью о дате принятия.

Это необходимо, если банк ошибочно отказывается возвращать деньги за страховку. Заемщик может обратиться в суд. Второй экземпляр, содержащий печать банка и дату принятия заявления, служит доказательством в таких случаях.

Таким образом, вернуть страховку в Сбербанк несложно, но важно удовлетворить требование банка по поводу заявления и способа его подачи (лично в отделении, в котором был получен кредит).

Как получить кредит в Сбербанке без страховки

Если вы еще не подписали договор потребительского кредита, вы можете отказаться от всех дополнительных услуг. В большинстве случаев требуется страхование жизни и здоровья . Сотрудники Сбербанка могут продавать действующие полисы на случай безработицы или предлагать страхование имущества, не связанное с регулируемым кредитом.

Если вы не нуждаетесь в страховании:.

- Немедленно сообщите об этом директору Сбербанка. Он, конечно, начнет убеждать вас, что эта услуга вам необходима. Однако только от вас зависит, будете ли вы непреклонны в своем отказе или все-таки согласитесь приобрести договор.

- Пожалуйста, прочитайте это перед подписанием кредитного договора. Если сумма кредита составляет 220 000 рублей, а вы получаете только 200 000 рублей, это означает, что в кредит включена страховка. Вы можете отказаться от страховки на данном этапе и должны сообщить об этом своему менеджеру. Он переоформит договор.

ВАЖНО: Если менеджер отказывается оформить кредит без страховки, попросите поговорить с ним. Отказ не является законным.

Если у вас уже есть кредит: период ожидания

Вы можете вернуть свои деньги за страховку Сбербанка, даже если у вас уже подписан кредитный договор и страховой полис со страховщиком. А если она была включена в кредит, как это обычно бывает, то вы получите свои деньги обратно. Конечно, желательно направить их обратно на свой кредитный счет и произвести частичное досрочное погашение.

Помните также, что банки начисляют проценты на стоимость страховки, что в итоге делает ее еще дороже.

В российском законодательстве есть термин — «период ожидания». Он относится ко всем видам страхования добровольного характера. В течение этого периода заемщики могут написать заявление об отказе от страховки после получения кредита и получить свои деньги обратно.

Важно: Ранее период отказа составлял пять дней, но теперь он продлен до 14 дней. Если с момента обслуживания прошло менее двух недель, деньги могут быть возвращены.

Возможность отмены полиса была введена не случайно. Она стала результатом того, что банки и другие организации активно навязывали этот полис, буквально оказывая психологическое давление на клиента. Теперь у человека есть время прийти и решить для себя, нужна ли ему такая защита.

Если полис был приобретен у стороннего страховщика

В этом случае получить страховое возмещение по кредиту Сбербанка можно точно таким же образом, но поскольку речь идет о поставщике услуг, обращаться нужно не в отделение банка, а непосредственно в страховую компанию.

Иногда страховая компания может находиться не в родном городе заемщика. Вы можете попросить об отказе от кредита в письме, которое можно отправить в страховую компанию по месту жительства заемщика. Заранее позвоните в страховую компанию, уточните, какие документы требуются, и напишите запрос (формы можно найти в Интернете, четких форм нет).

Отправьте все заказным письмом с уведомлением на адрес страховой компании. Датой подачи заявления считается дата отправки письма.