Счет-фактура — это платежный документ, создаваемый продавцом и направляемый покупателю с целью взаимной оплаты за приобретенные товары или оказанные услуги. В нем оговариваются условия сделки, определяются конкретные товары и услуги и указывается способ их приобретения. Счета-фактуры могут выставляться как на основании подписанного договора, так и без заключения договора.

Выставление счета на оплату и его подписание плательщиком обычно означает, что плательщик согласился оплатить приобретенные товары или услуги. Если к платежу прилагается инкассовый (товарный) платеж, сделка имеет те же правовые последствия, что и соответствующий договор.

Поставщик может выписать платеж на бумаге или выставить счет в электронном виде. Согласно договору или устной договоренности, расчетный документ выписывается во время получения или поставки покупателем товаров или услуг.

В соответствии с действующим законодательством продавец имеет право не выставлять счета на бумаге или в электронном виде. Для взаиморасчетов достаточно счета-фактуры, сопровождающего каждую операцию с НДС. Однако существует перечень ситуаций, когда счет-фактура (бумажный или электронный) обязателен

- когда клиент рассчитывается с поставщиком на сумму, которая заранее не известна и не указана в договоре (например, услуги связи, коммунальные услуги, техническое обслуживание).

- когда товары или услуги оплачиваются авансом.

На практике нередки случаи, когда компаниям приходится проводить повторную инвариантную оценку. Это возможно, когда товары или услуги получает одна организация, а оплата производится другой организацией (договор аренды, договор поставки или от имени другой организации).

Чтобы переоформить электронный реестр платежей, условия договора должны предусматривать обязательство по оплате части сделки в счет обязательства другой стороны.

Формат счета

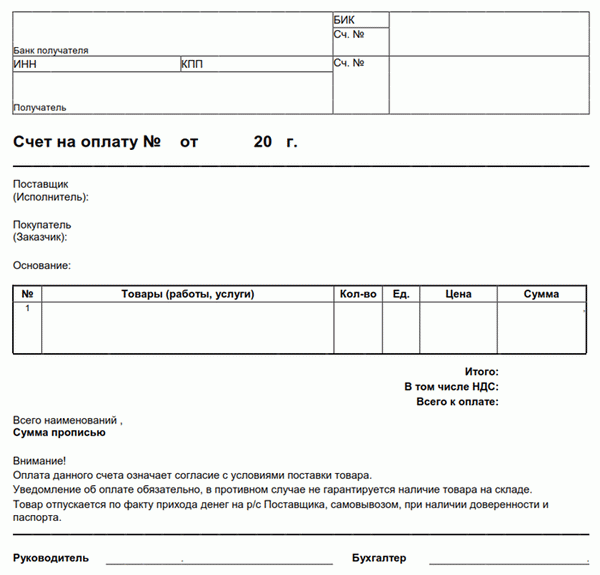

Действующее законодательство не регулирует официальный формат счетов-фактур. Это означает, что не существует единой формы в печатном или электронном формате. Форма счета-фактуры может быть разработана самой организацией.

Органы также имеют право выставлять счета-фактуры по нескольким образцам. Главное, что необходимо знать бухгалтеру в этом случае, — это реквизиты, необходимые для электронного выставления счетов-фактур.

Для того чтобы счет-фактура был выставлен или оформлен в электронном виде, необходимо предоставить следующую информацию

- Серийный номер и дата выставления счета-фактуры, а также

- Имена и адреса продавца и покупателя

- Организационные (ИНН, КПП, ОГРН) и банковские реквизиты обеих сторон

- Информация о приобретенных товарах, проектах или услугах — наименование, количественные, качественные (единицы измерения) и стоимостные характеристики, а также

- Наличие (отсутствие) налога на добавленную стоимость,.

- возможно — дата последнего платежа, дата

- Лица, ответственные за стороны, их инициалы и подписи: для индивидуальных предпринимателей — одна подпись, для коммерческих и некоммерческих организаций — две подписи (ответственный директор и бухгалтер)

- для печатных документов (при наличии) — печать.

Может ли физическое лицо выставить счет

Как электронная, так и печатная печать могут выписываться различными типами компаний (например, ООО, ПАО, некоммерческие организации), государственными органами и индивидуальными предпринимателями.

Узнайте, могут ли физические лица создавать счета-фактуры. Если физическое лицо зарегистрировано в качестве индивидуального предпринимателя, то проблем с выставлением счетов-фактур как на бумажных, так и на электронных носителях быть не должно. Однако если физическое лицо, не зарегистрированное в качестве индивидуального предпринимателя, захочет выставить счета-фактуры от его имени, вряд ли у него получится это сделать.

Такие физические лица не платят НДС, и счета-фактуры могут быть выставлены только предприятием или индивидуальным предпринимателем, облагаемым НДС. Если организация получает счет-фактуру, подготовленный физическим лицом, которое не платит налог, а не индивидуальным предпринимателем, то более вероятно, что счет-фактура не будет оплачен. Следовательно, если физическое лицо должно отправить счет-фактуру, это можно сделать только после создания индивидуального предприятия или компании в другой организационно-правовой форме.

Если компания продает товары, проекты или услуги физическим лицам, то проблем с выставлением счетов не возникает. Нет законодательного запрета на составление расчетного документа от имени физического лица, выступающего в качестве покупателя. Счет-фактура должна включать имя и адрес покупателя как неотъемлемый элемент.

Сроки оплаты по счету

Счет должен быть оплачен в сроки, указанные в договоре и в самом расчетном документе. Однако изменять сроки и периоды оплаты в договоре запрещено.