- Какие нововведения в счет-фактуре коснутся всех сфер сбыта?

- Новая система прослеживаемости товаров

- Обязательные реквизиты при ввозе товаров, подлежащих прослеживаемости

- Электронный документооборот счетов-фактур

- Как организовать электронный документооборот?

- Особенности работы с электронными счетами-фактурами

- Обязательные для заполнения реквизиты

Июль 2021 года принесет новшества в коммерческое законодательство: с 01. 07. 2021 года вступит в силу национальная система прослеживаемости. Это стало причиной изменения принципа электронного ценообразования. Изменения затронули всех бизнесменов, но в основном тех, кто продает продукты прослеживаемости.

Ключевое изменение в основном затрагивает бизнесменов, которые продают прослеживаемую продукцию. Однако есть некоторые изменения и для других налогоплательщиков.

Прослеживаемая продукция — это продукция, ввозимая из других стран, перечень которой утвержден постановлением Правительства РФ 1110 от 1 июля 2021 года. Это не то же самое, что маркировка, так как контролируются не отдельные продукты, а целые партии, которые ввозятся. Лотереи контролируются на документальной основе, поэтому вводится новый формат счета-фактуры.

Какие нововведения в счет-фактуре коснутся всех сфер сбыта?

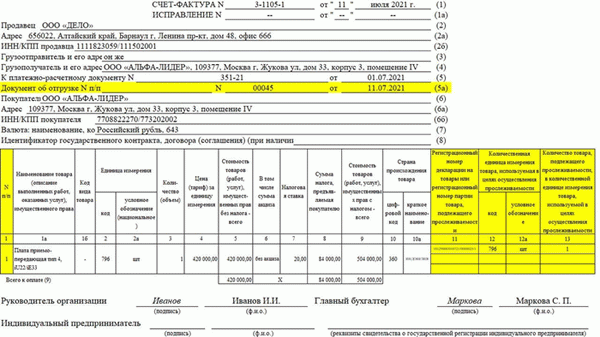

Введена дополнительная строка ‘5а’. Она необходима для регистрации информации о документе поставки (номер и дата регистрации), который является основанием для выставления счета-фактуры. Например, счет-фактура, акт об оказании услуг и т.д.

Для регистрации серийного номера регистрируемых данных введена специальная строка. Наименование товара должно быть зарегистрировано в коде ТН ВЭД ЕЭС в строках ‘1A’ и ‘1B’.

Строки ‘1’ и ‘5A’ указываются в счете-фактуре для облегчения регистрации многих счетов-фактур, содержащих различные продукты. Например, если централизованный счет-фактура создается для двух или более товарных накладных, серийные номера нужных счетов-фактур перечисляются в строке ‘5a’. Они записываются с точками над и под ними.

Графа 11 была переименована. Она приспособлена как для операций, связанных с выявляемыми товарами, так и для других видов импорта.

В форму счета-фактуры добавлены три дополнительные графы: 12, 12а и 13. Графы заполняются только в том случае, если контролируемый продукт был продан. В графах 12 и 12а указываются код измерения и единицы измерения обнаруженного продукта. Эти элементы изложены в приложении к постановлению Правительства № 807 от 25 июня 2019 года.

Если предприятие или индивидуальный предприниматель реализует товар, не подлежащий прослеживаемости, и выставляет оплату за работы или услуги в электронном виде, указываются строки 12, 12а и 13, а информация не регистрируется. При составлении «авансовых» счетов-фактур графы для этих товаров (графы 11-13) также будут пустыми.

Эти графы можно не заполнять, если счет-фактура составляется в печатной форме на продукцию, работы или услуги, не связанные с прослеживаемостью (п. 2. 2 Правил заполнения счета-фактуры, утвержденных Указом Президента РФ № 1137).

В результате счет-фактура в печатной форме может содержать 11 граф, как и раньше. Такой вид счета-фактуры в печатной форме считается правильным, если счет-фактура составлен с графами по продуктам прослеживаемости. Это возможно, поскольку добавленная информация не меняет предполагаемый формат документа (об этом говорится в статье 9 правил оформления счетов-фактур).

Новый формат счета-фактуры должен использоваться, даже если предприниматель реализует продукцию, не включенную в перечень прослеживаемых товаров. Форма счета-фактуры утверждена постановлением правительства (пункт 8 статьи 169 Налогового кодекса) и распространяется на всех продавцов.

Новая система прослеживаемости товаров

В конце 2020 года начался тестовый период системы прослеживаемости национальной продукции. Эта система необходима для усиления контроля над импортом из других стран. Она позволяет проверяющим органам выявлять маршруты импорта и отслеживать движение продукции к потребителям, что, как ожидается, позволит снизить долю контрафактной продукции на российском рынке.

Координацию работы торгуемой системы осуществляет

371-ФЗ Федерального закона № 09. 11. 2020; также внесены изменения в Налоговый кодекс Российской Федерации, утверждающие национальную систему прослеживаемости.

Постановлением Правительства № 807 от 25. 06. 2019 г. предусмотрен и утвержден перечень товаров, подлежащих контролю системы прослеживаемости.

В пункт 3 статьи 169 Налогового кодекса РФ внесены изменения. Ранее при реализации товаров или услуг все лица, не уплачивающие НДС, могли отозвать счета-фактуры (при условии документально оформленного соглашения двух сторон); с 1 июля действия с выявляемыми товарами являются исключением. Это означает, что документацию нельзя обойти даже при согласии двух сторон.

Начиная с 1 июля 2021 года, товар 807 от 25. 06. 2019 года, упомянутый в Постановлении Правительства № 807, будет являться выявляемым товаром. К ним будут относиться:.

Холодильники и морозильники, -.

Стиральные машины и сушилки для белья — ,.

Экраны и видеопроекторы,.

детские трупы и автокресла для детей,.

металлическая мебель для офисов; и

другие товары, включая специальные транспортные средства.

Истекает тестовый период для национальной системы прослеживаемости и начинается ее законодательное внедрение. По этой причине счет-фактура дополняется обязательной информацией.

Обязательные реквизиты при ввозе товаров, подлежащих прослеживаемости

В течение тестового периода надзорные органы провели анализ данных для выявления необходимой информации. Ее необходимо добавить в систему прослеживаемости и в налоговое законодательство. К ним относятся.

Количество зарегистрированных партий импортируемой продукции, номер

регистрационный номер декларации; и

единица измерения обнаруживаемого продукта, и

количество выявляемого продукта.

До 1 июля 2021 года предприниматели могут составлять счета-фактуры в печатном или электронном формате по своему усмотрению. В настоящее время счета-фактуры выписываются в цифровом варианте только при продаже, с целью постоянного контроля продукции, подлежащей отслеживанию. Это относится и к средствам защиты.

В форму счета-фактуры были добавлены три дополнительные колонки: 12, 12а и 13. Эти колонки необходимо заполнять только в случае продажи продукции, подлежащей прослеживаемости. В колонках 12 и 12а указывается код и единица обнаруженного продукта.

В колонке 13 указываются объемы выявленных продуктов, по которым были составлены счета-фактуры. Их общий объем рассчитывается в тех же единицах, что и в колонках 12 и 12а.

В одном элементе счета-фактуры фигурируют одни и те же элементы системы прослеживаемости. Если продукт ввозится в Российскую Федерацию несколькими партиями, графы 11-13 должны быть зарегистрированы как дополнительные строки для каждого РНПТ. Эти дополнения также были внесены в документ о внесении изменений.

Изменения также предписывают указывать код и название государства, в котором произведены товары; специально для этого добавлена строка 10, 10А. Если эти данные не включены в первоначальный счет-фактуру, их не нужно указывать в документе с поправками.

Информация в добавленных строках 11, 12, 12а и 13 должна быть идентична строкам упрощенного счета-фактуры. Важно отметить, что в графе 13 должно быть указано первоначальное количество выгруженной продукции, а не разница за вычетом количества до и после замены.

В графах 11-13 необходимо заполнить дополнительную строку для каждого РНПТ, если один и тот же прослеживаемый продукт ввозится в Российскую Федерацию разными партиями.

Электронный документооборот счетов-фактур

Если предприниматель продает прослеживаемую продукцию организации или индивидуальному предпринимателю, который намерен перепродать ее в будущем, необходимо заполнить только ЭСФ, а перекрестное продвижение через операторов ЭДО и электронной почты не требуется. Это нововведение распространяется и на восстановительную документацию (ст. 169(1) НК РФ).

Отступления от закона возможны только в том случае, если

товар продается физическому лицу без перепродажи. Например, для личного пользования, а не для коммерческих целей.

Товары предназначены для экспорта или реэкспорта.

Товары продаются и вывозятся за пределы Российской Федерации в государства-члены ЕАЭС.

Как организовать электронный документооборот?

Подключиться к электронному документообороту (СЭД) предприниматели могут через заявление (п. 11 порядка, утвержденного приказом Минфина от 5 февраля 2021 года № 14н). Ее необходимо направить оператору СЭД.

Новый закон более детально определяет порядок и условия электронного уведомления и регистрации уведомлений. Это позволяет продавцам, покупателям и операторам СЭД подтверждать все этапы прохождения счета-фактуры.

Меняются профессиональные обязанности операторов ЭДО и способы их общения друг с другом и с предпринимателями. У каждой части коммерческих отношений теперь есть свой оператор (пункт 3 порядка, утвержденного постановлением Минфина № 14н от 5 февраля 2021 года).

В связи с уникальными нюансами электронных документов, для многих предпринимателей упростился документооборот бумажных документов. Согласно новым правилам, организация электронного документооборота стала проще. Для подтверждения электронной цифровой подписи обеим сторонам коммерческого договора больше не требуется признанный сертификат ключа.

Электронные счета-фактуры авторизуются с помощью специальной электронной подписи, которая уже должна быть у предпринимателя, согласно пункту 11 порядка, утвержденного приказом Министерства финансов № 14н от 5 февраля 2021 года.

Федеральная налоговая служба уполномочена проверять все отчеты о прослеживаемой продукции; с 1 июля 2021 года инспекторы ФНС будут отслеживать сведения о прослеживаемой продукции из обязательных документов и деклараций по НДС организаций и ИП. При проверке документов инспекторы имеют право запросить все документы, содержащие данные о прослеживаемости, если обнаружат неточности в представленных данных (статья 88 Налогового кодекса РФ).

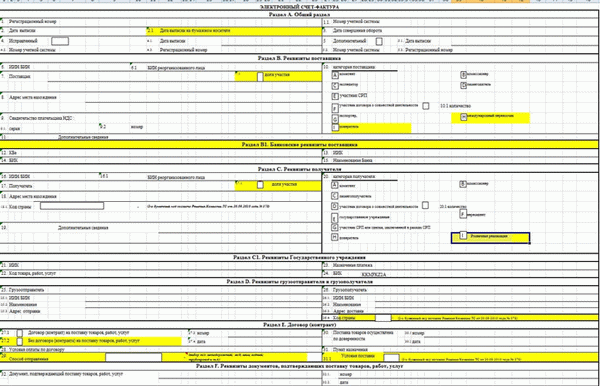

Особенности работы с электронными счетами-фактурами

Главной особенностью электронных счетов-фактур является то, что они создаются по взаимному согласию сторон сделки и наличие у сторон совместимых технических средств и возможностей для получения и обработки этих счетов-фактур. Это условие, а также счета-фактуры и процедуры обмена по электронным каналам связи — процедуры обмена по электронному документообороту — определяются соответствующими нормативными документами ТСИ.

Для облегчения сделки и со стороны регулятора следует отметить, что обмен счетами-фактурами, а также пакет документов, называемый UDD, представляет собой универсальный передаточный документ, включающий ЭП и АКТ/счета-фактуры. Это упрощает понимание информации о сделке и позволяет обмениваться большим количеством документов в рамках одной сессии.

Рисунок 1 Печатная форма UDD

Рисунок 2 Печатная форма UDD

Обязательные для заполнения реквизиты

Перечень обязательной информации в счетах-фактурах обусловлен требованиями законодательства. Данные считаются правильными, если они не содержат ошибок и не препятствуют налоговым органам правильно определить, кто является продавцом и что является покупателем, наименование товаров (работ, услуг), их количество, стоимость единицы товара, всей партии, налоговую ставку и сумму НДС, причитающуюся покупателю.

Другими словами, электронный счет-фактура содержит те же условия и те же данные, что и его форма, но приобретает юридическую значимость после добавления определенных условий — электронной подписи руководителя компании продавца или его уполномоченного представителя с соответствующим уровнем защиты, дополненной признанным сертификатом.

Как и в случае с печатным вариантом, при отображении печатного образца электронного счета-фактуры на экране цифрового устройства отображается изображение электронной подписи, хотя при всех расчетах отображаются сведения о заголовках документов, входящих в состав счета-фактуры (таблица). Поскольку это обязательное условие, оно не отображается на самом документе при его открытии. Для облегчения работы пользователя в документе можно получить «синюю печать» как факт его подписания.

В «штампе» содержится полная информация о статусе сертификата, подписавшем лице и результатах проверки подписи.