- Сущность понятия

- Примеры

- Двойная запись в отчетности

- Применимость двойной бухгалтерии

- Пример двойной записи

- Модель данных

- Расчетные периоды

- Агрегирование транзакций

- Пакетная обработка

- Архитектура программной части

- Пробный баланс

- Типы записей в JOURNAL

- Объяснение системы двойной записи в Великобритании

- Двойная запись в Великобритании и НДС

- Примеры дебетовой и кредитной части двойной бухгалтерии

- №1. Проверка точности:

- № 2. Полная запись транзакций:

- №3. Данные для принятия решения:

- № 4. Мошенничество сведено к минимуму:

- № 5. Определение прибыли или убытка:

- № 6. Полная информация для целей контроля:

- № 1. метод записи:.

- 2. выявление ошибок:.

- № 3. размер компании:.

- № 4. подготовка финансовой отчетности:.

- Двойная бухгалтерия — это сложно?

- Какая первая книга по двойной бухгалтерии?

- Что такое правило двойной записи расходов?

- Каков наилучший пример системы двойной записи?

- Кто является отцом двойной записи?

- Какие бывают виды транзакций?

- Часто задаваемые вопросы о двойной записи

- Каково основное правило двойной бухгалтерии?

- Что такое дебет в двойной бухгалтерии?

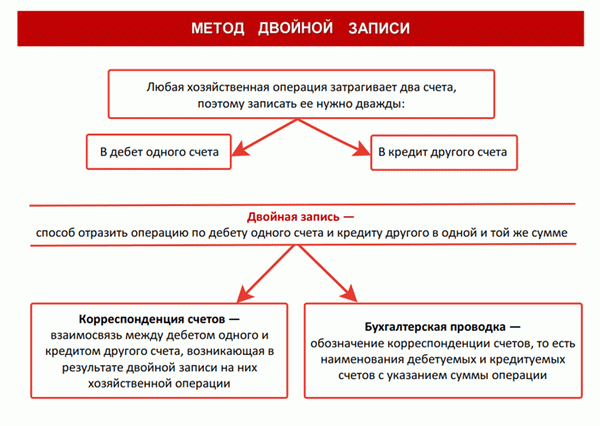

Для начала дадим определение этому понятию. Дублирующий учет — это способ отражения хозяйственных операций и событий хозяйственной деятельности в бухгалтерском учете, который позволяет систематизировать и сгруппировать события хозяйственной деятельности субъектов, имеющих характерные признаки.

Другими словами, это означает, что метод бухгалтерского учета отражает события хозяйственной деятельности субъектов на взаимосвязанных счетах, регулируемых планом счетов организации. Следовательно, необходимо отражать операцию с той же суммой кредита другого счета одновременно с лицом, ответственным за этот счет.

Любое отклонение от этого правила нарушает основные принципы бухгалтерского учета.

Сущность понятия

В соответствии с положениями закона № 402-ФЗ принцип двойной бухгалтерии должен применяться повсеместно. Исключений из этого правила не существует. Другими словами, все финансовые учреждения должны использовать этот принцип при организации и соблюдении бухгалтерских файлов.

Суть дублирующего учета заключается в том, что каждая операция должна быть выставлена и зачислена на два счета одновременно. Регистрация основана на особенностях счета (энергичный, пассивный, энергетический). Другими словами, счет увеличивает, а также уменьшает дебетовую сторону и наоборот.

Примеры

На конкретном примере рассмотрим основную суть этого принципа

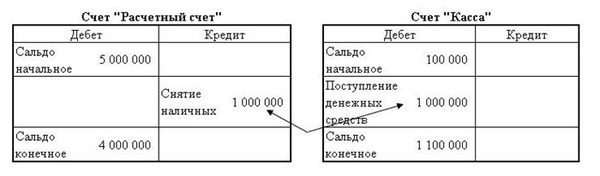

Функция: ‘Денежные средства снимаются со счета сверки и вносятся в кассу кассира’.

50 ‘Кредиты’ 51 ‘Требования’.

Счет. 50 ‘кассовый счет’ и 51 ‘расчетный счет’ активны. Это означает, что дебетовая сторона активного счета увеличивается, а кредитовая сторона уменьшается.

Это означает, что дебетовая и кредитовая стороны отражают увеличение денежных средств на действующих счетах. Однако общая стоимость активов предприятия остается неизменной, а структура активов адаптирована (увеличение денежных средств и уменьшение неденежных активов).

Как видите, дублирующий учет обеспечивает взаимосвязь между составными счетами. Действительно, этот принцип показывает прямую связь между имуществом, активами и учреждениями пассивными и источниками их формирования.

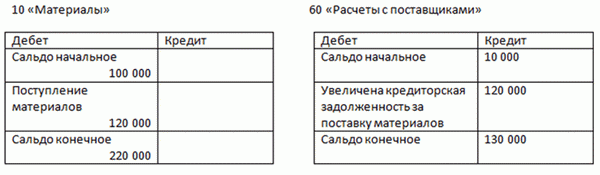

Операция: «Приобретение запасов для производства».

Требования 10 кредит 60.

Счет. 10 ‘Материалы’ — активный счет, а счет 60 ‘Расчеты с поставщиками и подрядчиками’ — активно-пассивный счет. В результате по счету 10 увеличение отражается в счете, а по счету 70 увеличение задолженности перед поставщиками материалов отражается в кредите.

Одновременные изменения в счетах по дебету и кредиту эквивалентны сальдо. Другими словами, начисленные счета равны активам и пассивным показателям.

Двойная запись в отчетности

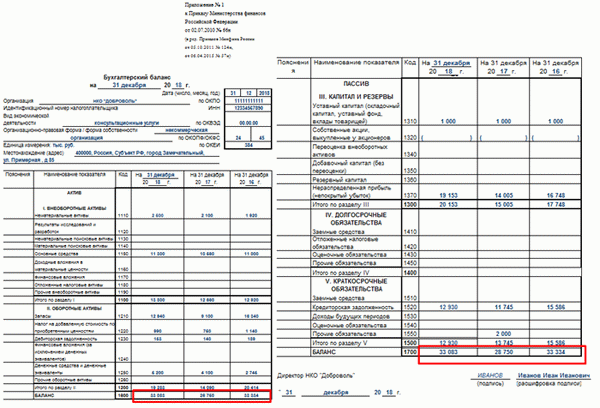

Как упоминалось выше, важной особенностью мандата EL является приведение активов и пассивов учреждения в соответствие со счетами, используемыми для визуализации бухгалтерских операций. Это означает, что при обязательном учете активы должны быть равны обязательствам за учетный период или на определенную дату.

Нарушение этого принципа не позволяет создать достоверную и полную отчетность. Такие отклонения можно обнаружить во всех формах финансовой отчетности.

Например, при нарушении принципа LT элементы баланса — активы и обязательства (форма 1) — не равны. Рассмотрим форму баланса некоммерческой организации:.

Как видите, показатели энергетического и пассивного эталона равны.

С 2017 года он является писателем и научным автором электронного журнала по бухгалтерскому учету и налогообложению. Однако до этого времени он занимался бухгалтерским учетом и налогообложением в государственном секторе, в том числе в качестве руководителя бухгалтерии.

Применимость двойной бухгалтерии

В начале проекта низкая стоимость простой регистрации всегда привлекательна, а расходы на подачу заявки и сложность полной двойной регистрации кажутся излишними. На практике, однако, использование простой регистрации часто оказывается ложной экономией.

Если учетная информация в ИТ-системе является простой копией существующего бумажного файла, хранящегося вне разработанной базы данных, простая запись все еще имеет право на жизнь. Однако если к системе применим хотя бы один из следующих фактов, стоит с самого начала удвоить запись

- Если информация нуждается в проверке

- Если информация в системе является единственным источником информации об объекте недвижимости

- Если информация относится к объекту высокой стоимости

- Если система будет серьезно развиваться в дальнейшем.

Пример двойной записи

Основная идея дублирования счетов заключается в существовании отдельных счетов «книги фондов»). . Этот счет содержит записи, созданные, когда ценности (например, деньги) вносятся в учетную систему или изымаются из нее. Таким образом, текущий баланс на этом счете отражает общее количество ценностей в системе.

Ниже приведен простой пример двух счетов, «Fundbook» и «Smith», где.

(a) £300 вводится в систему и зачисляется на счет «Смит»; £300 создается на счете «Смит» (кредит справа, расход слева). На счете кассовой книги создается расход в размере £300, равный этой сумме.

(b) Затем Смит получает £50 от системы. На счете Смита создается кредит для списания этой суммы в кассовую книгу.

(c) Добавьте еще один счет Pattel и переведите на него £100 от Смита. Для этого необходимо создать списание этой суммы на счете Смита и кредит на счете Паттеля.

(d) В качестве последнего штриха пусть Паттел снимет £60 из системы. Мы создадим расход на его счет и кредит в его кассовой книге.

В результате всех этих операций мы можем подсчитать, что конечный баланс Смита составляет £150, Паттеля — £40, а отрицательная сумма всех остальных счетов в кассовой книге составляет -£190. На основе этих простых правил и действий можно построить очень сложную систему контроля стоимости.

Модель данных

Структура простой модели данных, которая может быть использована для представления всей этой информации:.

Таблица POSTING сама содержит дублирующие записи. Хранение всех чисел в массиве значительно упрощает все вычисления. В качестве первичного ключа должен использоваться монотонно возрастающий счетчик. Таблицы BATCH и JOURNAL используются для управления и вставки данных в таблицу POSTING.

Каждая запись в таблице JOURNAL представляет собой транзакцию (с точки зрения бизнеса), которая создает дубликат записи. Такая транзакция представляет собой законченную единицу работы или бизнес-процесс определенного рода: либо все записи POSTING, связанные с записью JOURNAL, были успешно завершены, либо ни одна не была завершена. Сумма всех записей POSTING в транзакции должна быть равна нулю.

Каждая операция по переводу средств в приведенном выше примере представлена собственной записью в таблице JOURNAL.

Для облегчения ввода данных создается запись в таблице BATCH, которая используется для группировки записей JOURNAL в удобные пакеты. Серия чеков, которые должны быть введены в систему, общий бизнес-процесс, например, выплата процентов всем пользователям сразу и т.д.

Таблица ACCOUNTS содержит данные о владельцах активов в системе.

Таблица ASSET-TYPE содержит информацию о типах ценностей, используемых в системе; добавив типы ценностей к первичному ключу таблицы VALUES, можно создать механизм для одновременной работы с несколькими типами ценностей (например, для работы с несколькими валютами).

Вот как будет выглядеть такая база данных в наиболее упрощенной форме приведенного выше примера

Когда транзакция завершается в JOURNAL, баланс в колонке Amount таблицы POSTING всегда равен нулю (программное обеспечение должно гарантировать, что незавершенные транзакции не записываются в базу данных).

Сумма транзакции для счета «Кассовая книга» будет равн а-190, что равно сумме остатков Smith и Pattel.

Для демонстрации работы с несколькими валютами был добавлен новый тип значений. Если Смит хочет конвертировать £20 в доллары по курсу 1 к 1,5, транзакция проходит через кассовую книгу следующим образом: £20 к 1,5, £20 к 1,5, £20 к 1,5, £20 к 1,5, £20 к 1,5, £20 к 1,5, £20 к 1,5.

Расчетные периоды

Полученная модель выглядит отлично, но в реальности она быстро ломается при высоких нагрузках, потому что ничего нельзя удалить, и постоянно увеличивающееся количество записей POST приходится постоянно пересчитывать.

Большинство бухгалтерских систем имеют учетный период — обычно месяц, три месяца или год. Эти периоды представляют собой полезные точки для разделения потока данных. Обычно полезными точками являются конец года, календарный или финансовый период.

Разделив данные на группы, которые могут получать независимую обработку, можно добавить индекс периода к панели представления и ее первичному ключу. В приведенном выше примере, если часть записи была отнесена к новому расчетному периоду, оставшиеся счета будут перемещены следующим образом.

Сначала очищаются остатки предыдущего периода.

Затем они переносятся в новый период.

После определенного периода все регистрации за первый год могут быть заархивированы и удалены из системы без потери целостности.

Агрегирование транзакций

Некоторые операции в системе учета могут затрагивать многих или всех пользователей одновременно. Например, выплата процентов всем пользователям как процент от текущего баланса.

Такие операции можно обрабатывать как одну транзакцию в таблице журналов, а все операции в книге фондов можно собрать в единый регистр в таблице проводок (вместо того, чтобы создавать отдельные операции для каждого счета). Это соответствует всем вышеуказанным правилам бухгалтерского учета и сокращает количество записей в базе данных вдвое. При использовании этого подхода конец года для базы данных выглядит следующим образом

Пакетная обработка

Часто обработка партий используется для упрощения ввода данных в бухгалтерскую систему.

Исторически так работала обработка чеков. Бухгалтерам давали стопку из 10 чеков, номера стопки и общие суммы по всем чекам. На первом этапе чеки вводятся в систему как «не утвержденные» записи.

В то же время их номер и общая сумма проверяются на панели партии, и пользователь может привязаться к балке, только если она соответствует правильной цене. Как только это сделано, балка отправляется другому сотруднику, который проверяет ее на валидность и ‘утверждает’, если все правильно.

Такой процесс называется «создатель/контролер» и может быть использован для введения в систему любого важного документа.

Правильнее всего хранить «неправильные» записи в отдельной таблице от основного набора двойных записей в таблице представления. Также можно иметь много таких таблиц для различных бизнес-процессов. Например, для чеков, по которым деньги вносятся или снимаются из системы, бухгалтеру нужно проверить только один счет.

Во-вторых, в таких операциях книга фондов всегда является самоочевидной. В данном случае панель проверки делает это в одной колонке счета, тогда как гипотетическая панель перевода средств требует двух колонок, «отправитель» и «получатель».

Именно здесь и проявляется основное непонимание принципа дублирования бухгалтерского учета. Большинство людей в обычной жизни встречаются только с бумажными бухгалтерскими книгами. Например, в такой бумажной книге для учета финансов клуба по интересам требуется только одна регистрация для каждой операции.

Однако существует косвенная двойная регистрация, так как в книге фондов (в данном случае самого клуба) всегда есть косвенный учет, поскольку все движения капитала либо всегда заносятся (платежи по подписке членов клуба), либо всегда заносятся или вывод денег из системы (за счет клуба).

Вторая причина непонимания заключается в том, что в выписке из лицевого счета деньги, поступающие на счет, считаются «кредитом». Это происходит потому, что человек, по сути, кредитует банк, который получает его деньги. Если же этот человек ведет свою собственную учетную книгу, то эта регистрация записывается как «требование» — потому что банк должен эти деньги клиенту.

Эти деньги изымаются из «платежной системы» пользователя и импортируются в систему банка.

Архитектура программной части

Программное обеспечение, реализующее такую дублирующую систему учета, лучше всего разрабатывать с использованием ООП и пошагового подхода. Уровни выглядят следующим образом

- Внешний интерфейс

- Бизнес-смысл

- Бизнес-логика и обработка базы данных

Конечно, архитектура системы будет зависеть от того, что именно должна делать система, но можно предусмотреть следующие разделы

Postentry: секция, управляющая созданием двойных записей в таблице проводок. Он отвечает за ввод записей, присвоение идентификаторов и сроков. Подразделения не могут удалять или изменять записи.

Другие подразделения также не обязаны удалять или изменять эти записи, за исключением возможного удаления старых архивных регистраций, для которых истек соответствующий расчетный период. Таблица представления должна содержать только все остальные разделы.

MakedePosit, MakeWithDrawal и Maketransfer: эти модули реализуют основную бизнес-логику для операций с капиталом. Они используют раздел post-entry для заполнения базы данных результатами.

ChequeEntry и ChequeAuthorisation, ReceimBacs: эти разделы соединяют систему с внешним миром и обеспечивают интерфейс высокого уровня. Используйте разделы бизнес-уровня для выполнения функций. В данном случае и ChequeEntry, и ReceimBacs работают через один и тот же MakedePosit для обеспечения надлежащей обработки, независимо от способа импорта данных.

Этот метод стратификации может применяться в большей или меньшей степени в зависимости от сложности системы и желаемого чистого использования принципов проектирования объектов. Таким образом, например, может иметь смысл позволить модулям отчетности (например, TestTrialbalance) обращаться к базе данных непосредственно с уровня интерфейса вместо создания промежуточных модулей на уровне бизнеса и базы. Данные.

Пробный баланс

‘Пробные балансы’ являются основным методом контроля целостности учетной системы. Если все записи созданы в системе в соответствии с правилами двойной регистрации и нет ошибок, то сумма всех записей должна давать ноль. Вероятность того, что некоторые отдельные ошибки добавят нули в недействительную базу, обычно очень мала и поэтому игнорируется.

Лучший способ контроля — это переход от более высокого уровня к более низкому. Целесообразно создавать элементы управления именно в таком порядке.

- Если обнаружена ошибка (ненулевое значение), то: сумма всех значений в столбце post.

- Лето всех значений в столбце post. Однако в данный момент времени это рассчитывается отдельно для разных типов цен и расчетных периодов. Понятно, в какой части системы произошла ошибка.

- Проверьте отдельные транзакции в таблице журнала. Сумма всех проводок по каждой транзакции из таблицы журналов также должна давать ноль, поэтому эту проблемную транзакцию можно выявить дальше.

Типы записей в JOURNAL

Хотя таблица журнала содержит простое представление сущностей, часто она оказывается более сложной и оказывается вовлеченной в разнообразные отношения.

Имеет смысл больше разбить таблицу на части. Например, при воплощении и дематериализации могут быть разные наборы столбцов. Для материальных сущностей могут потребоваться данные о текущем положении.

В качестве альтернативы, различные подтипы цен, такие как валюта или название, могут храниться в одной таблице, при этом каждый подтип имеет свои собственные свойства и функции.

Подтипы и супертипы могут быть организованы в базе данных одним из четырех способов (это довольно типичная ситуация для каждой базы данных)

- Общая большая таблица с множеством дополнительных столбцов для свойств подтипов.

- Отдельная таблица для каждого подтипа с дублированием всех общих колонок.

- Сегментация сущностей. Суперзвезды хранятся в отдельной таблице и связаны с другими таблицами, содержащими только субтипичные столбцы.

- То же, что и 3, но с удвоенными колонками гиперклассов в таблице подтипов.

Каждый из четырех вариантов имеет свои преимущества и недостатки. При двойной проводке полезно иметь общую таблицу для проводок. Вариант 1 подходит для простых систем учета (как в примере в этой статье, единственное различие между типами цен определяется колонкой Journal.Type).

Вариант 3, возможно, больше подходит для сложных систем, имеющих дело с широким диапазоном очень разных цен.

Объяснение системы двойной записи в Великобритании

Дублированный учет является идеальной системой для крупных британских компаний — он называется дублированным, потому что каждая регистрация в одной бухгалтерской записи требует соответствующей противоположной регистрации в другой. Например, запись в 200 фунтов стерлингов требует регистрации 200 фунтов стерлингов на счете под названием «Касса» и регистрации 200 фунтов стерлингов в кредит на счете под названием «Выручка».

Дублирующий учет — это набор бухгалтерских упражнений, также известный как система тиражирования. Он является основой для правил бухгалтерского учета во всем мире. Дублирующий учет — это также принцип бухгалтерского учета, который гарантирует, что бухгалтерские уравнения всегда равны.

Это означает, что активы всегда должны быть равны долям и обязательствам.

Активы предприятия — это его ресурсы. По сути, активы принадлежат компании. Активы включают такие элементы, как офисная мебель, компьютеры, наличные деньги и требования.

Обязательства, с другой стороны, — это деньги, которые компания должна выплатить, например, кредиты, деньги из-за переданных предметов или расходов. Наконец, капитал — это то, что владелец бизнеса инвестирует в виде наличных денег или других активов, таких как транспортные средства или помещения. В своей самой базовой форме капитал относится к финансовым средствам, которые владельцы бизнеса (собственники) собирают, чтобы начать бизнес.

Кроме того, каждый актив, пассивный элемент и элемент капитала, имеет свой собственный дублирующий счет. Термин «дублирующая регистрация» относится к тому факту, что каждая бухгалтерская операция имеет две записи, затрагивающие два разных счета для соблюдения баланса. Это означает, что каждая операция имеет кредитовую и дебетовую регистрацию.

Двойная запись в Великобритании и НДС

Регистрация НДС является обязательной в Великобритании для всех предприятий с годовым оборотом Xnumx £85, 000 или более, но для МСП регистрация НДС необязательна. В большинстве других европейских стран требования к регистрации НДС ниже, некоторые из них являются обязательными для всех предприятий, включая индивидуальные предприятия, независимо от объема продаж.

Поэтому, если британский бизнес зарегистрирован в качестве плательщика НДС и показывает все статьи оплаты и выплаты НДС в HMRC, он должен учитывать это в двойной бухгалтерии. 5 или 20% НДС на товары и услуги, покупаемые и продаваемые в Великобритании, за исключением определенных видов товаров, ставка НДС в которых составляет 20%. ставка в настоящее время составляет xnumx%.

Примеры дебетовой и кредитной части двойной бухгалтерии

За одним примечательным исключением, двойная запись проста и интуитивно понятна. Экономический «долг» — это изъятие из нашей повседневной работы и общения; «кредит» — это добавление. Термин «долг» относится к записям, созданным в левой колонке двухколоночной системы регистрации, а «кредит» — к записям в правой колонке.

Все это имеет смысл, если вы сможете приложить к этому усилия.

И наоборот, увеличение остатков на счетах отражается дебетовыми записями по активам и расходам. Это увеличение происходит в колонках пассивного, собственного капитала и кредита дохода. Однако если этот элемент системы нетерпим, можно создать лист обмана.

Например, покупка одного трактора для бухгалтерских целей, а не для решения стратегических задач, увеличивает одну форму активов и уменьшает другую. В частности, это увеличивает тип актива «оборудование» и уменьшает тип актива «денежные средства».

В приведенном выше примере вы бы зарегистрировали дебет счета «оборудование» (увеличение активов — это расход) и кредит счета «фонд» (уменьшение активов — это кредит).

Возвращаясь к бухгалтерскому уравнению, вы заметите, что детали не изменились, поскольку активы были увеличены и уменьшены. Это приводит к одновременному увеличению и уменьшению на одной и той же стороне уравнения.

№1. Проверка точности:

Упражнение с перекрытием контролирует точность цифр в бухгалтерских книгах, поскольку каждому требованию соответствует равный кредит. Кроме того, точность учета можно оценить, используя этот подход для подготовки пробных балансов.

№ 2. Полная запись транзакций:

Эта система учета с наложением счетов обеспечивает документирование обеих сторон сделки. Это полный учет, поскольку он показывает правильный доход или правильный убыток, а также активы и обязательства.

№3. Данные для принятия решения:

В примере дублирующей системы учета руководство может собирать решения и анализировать предыдущие решения.

№ 4. Мошенничество сведено к минимуму:

Это создает неравномерное распределение в системе, поэтому такой подход предотвращает и минимизирует мошенничество. Он также помогает своевременно обнаружить мошенничество.

№ 5. Определение прибыли или убытка:

Прибыль или убытки, возникающие в течение периода, могут быть определены путем заполнения состояния прибыли и убытков.

№ 6. Полная информация для целей контроля:

Система позволяет хранить в файле любое количество деталей, предоставляя при этом основную информацию о цели контроля.

№ 1. метод записи:.

Учет по методу простой записи дает одностороннюю картину денежных операций. Изменения, возникающие в результате одной операции, отражаются как минимум на двух счетах с дублирующим учетом. Инвесторы, банки и клиенты предпочитают метод дублирования, поскольку он дает более полную финансовую картину бизнеса.

2. выявление ошибок:.

Затраты и кредиты при дублировании всегда должны быть одинаковыми. Если это не так, значит, существует проблема. Это облегчает обнаружение проблем и гарантирует, что они не распространятся на другие календари или финансовые отчеты. В простых записях нет возможности исправить или обнаружить ошибки.

№ 3. размер компании:.

Одинарная система подходит только для малых и средних предприятий, двойная система подходит для всех типов организмов, включая крупные.

№ 4. подготовка финансовой отчетности:.

Информации, зарегистрированной в единой системе, недостаточно для сдачи финансовых отчетов и подготовки прибылей и убытков. Дублирующие счета предоставляют больше информации, поскольку крупные компании контролируют свою деятельность на основе этих отчетов.

Двойная бухгалтерия — это сложно?

Большинство опытных бухгалтеров согласны с тем, что дублирующие счета трудно понять, когда вы только начинаете работать. Один из них — преподаватель AAT Гилл Майерс. Он утверждает, что

Какая первая книга по двойной бухгалтерии?

Книга братьев Люк. Первая публикация о двойной регистрации датируется 1494 годом. Автор, Лука Пачоли, был итальянским монахом.

Что такое правило двойной записи расходов?

Согласно правилу двойной записи, операции, увеличивающие счет активов или расходов, должны отражать величину увеличения на дебетовой или левой стороне счета.

Каков наилучший пример системы двойной записи?

Операции состоят из начислений и кредитов в пересекающихся системах учета. Для поддержания баланса расходы и кредиты системы должны быть равны.

Кто является отцом двойной записи?

Метод двойной регистрации был впервые подробно описан Лукой Пачоли (ок. 1447-1517 гг.). Он работал со своим другом Леонардо да Винчи, итальянским математиком и францисканским монахом.

Какие бывают виды транзакций?

Кассовые операции, безналичные операции и кредитные операции — это три различные формы учета, основанные на денежном обмене.

Часто задаваемые вопросы о двойной записи

Каково основное правило двойной бухгалтерии?

Каждая хозяйственная операция затрагивает как минимум два счета в системе дублирующего учета. По правилам, один из этих счетов должен быть дебетовым, а другой — кредитовым. Поэтому сумма всех дебетовых записей всегда будет равна сумме всех кредитовых записей.

Что такое дебет в двойной бухгалтерии?

Дублирующие механизмы требуют платы и кредита. Таким образом, бухгалтерские сборы относятся к записям в левой части книги, а кредиты — к записям в правой части книги. Сборы уменьшают выручку и увеличивают оставшиеся счета, а кредиты уменьшают выручку и увеличивают оставшиеся счета.